Cet article vous a été :

En Europe, la dette immobilière des ménages français n’est pas la plus élevée. Ils ne sont pas surendettés pour l’immobilier et les défauts de remboursements restent contenus. Comme la croissance économique est au plus bas et les déficits publics au plus haut, il faudrait desserrer la contrainte d’accès au crédit. La reprise des marchés en bénéficierait pleinement. Cela ne coûterait pas grand-chose à l’Etat et lui rapporterait beaucoup. Analyse de Michel Mouillart, professeur émérite d’économie, FRICS.

Le resserrement de l’accès au crédit instauré par la recommandation du HCSF de décembre 2019 s’est progressivement mué en rationnement du crédit. En rendant obligatoire la mise en œuvre de la recommandation par les banques à compter du 1er janvier 2022, sous réserve de sanctions pour celles dont la main tremblerait, la Banque de France et le Ministère de l’Economie ont transformé en récession l’atterrissage en douceur des marchés de l’immobilier résidentiel qui prévalait jusqu’alors. En une récession qui s’est déclenchée bien avant que la hausse des taux des crédits ne vienne fragiliser un peu plus les marchés immobiliers.

La chute des marchés a alors été sévère, la plus brutale de ces 40 dernières années, et aucun d’entre eux n’y a échappé : depuis la construction de maisons individuelles et la promotion immobilière, en passant par le marché de l’ancien et celui de l’amélioration-entretien dont la rénovation énergétique pourtant présentée comme prioritaire par les pouvoirs publics, sans oublier le marché des crédits immobiliers aux particuliers. Et elle n’a pas que brisé l’élan des marchés immobiliers, elle a aussi (et notamment) détérioré les recettes des collectivités locales déjà mises à mal par la suppression de la taxe d’habitation, asséché une partie des recettes fiscales de l’Etat (dont cette fameuse TVA qui pèse lourdement sur le déficit des finances publiques) et évidemment aggravé une crise quantitative du logement qui ne cesse de se renforcer, partout sur le territoire.

À lire aussi : Crise des marchés immobiliers : « À la recherche des coupables ! »

Bien sûr, dès décembre 2019, le gouverneur de la Banque de France a cherché à justifier cette décision du HCSF, prise à contretemps : une recommandation élaborée en période d’expansion des marchés, lorsque les taux des crédits sont bas, la croissance du pouvoir d’achat soutenue, le moral des ménages bien orienté, … ; et qui va s’appliquer dans un monde en crise, avec des taux d’intérêt qui remontent, un pouvoir d’achat en berne, des ménages envahis par la morosité …

Mais aucun des arguments avancés pour justifier ce qui ne pouvait l’être n’a été validé par une réalité vraiment têtue. Le surendettement des particuliers au titre de l’immobilier n’a jamais été aussi peu répandu, les prix de l’immobilier résidentiel n’ont pas chuté et permis à la demande de se ressaisir « automatiquement », les risques de défaut des emprunteurs n’ont pas dérapé, … Plus récemment un nouvel argument a alors été avancé, comme si les précédents n’avaient plus droit de cité, trop usé avant d’avoir servi : finalement, la décision du HCSF ne pouvait qu’être la bonne puisque la production de crédits immobiliers de la France resterait une des meilleures de la zone euro, comparable à celle de l’Allemagne et bien supérieure à celle de l’Espagne et de l’Italie. Mais à y regarder de plus près, cette comparaison pourtant largement reprise est pour le moins fragile. Et elle n’est certainement pas raison !

La pression de la demande de logements par les particuliers est restée forte, même durant ces dernières années marquées par les crises se sont pourtant succédées : depuis la crise sanitaire de 2020, en passant par la dépression économique qui s’en est suivie et par la reprise de l’inflation dès l’été 2021, puis avec le déclenchement de la guerre en Ukraine et la décision de la BCE d’abandonner sa stratégie monétaire d’abondance et de faible taux, pour enchainer dès 2023 sur une nouvelle détérioration de l’économie française et la dégradation des intentions des particuliers de réaliser des projets d’investissement.

Et bien que ces années aient de plus été celles du resserrement de l’accès au crédit, les particuliers ont cherché, à tout prix, à réaliser leurs projets immobiliers malgré le recul prononcé des offres de logements neufs et anciens : évidemment, et grâce au dynamisme des banques françaises, lorsqu’ils pouvaient disposer d’un apport personnel suffisant au regard de ces nouvelles contraintes imposées par les autorités de contrôle des banques.

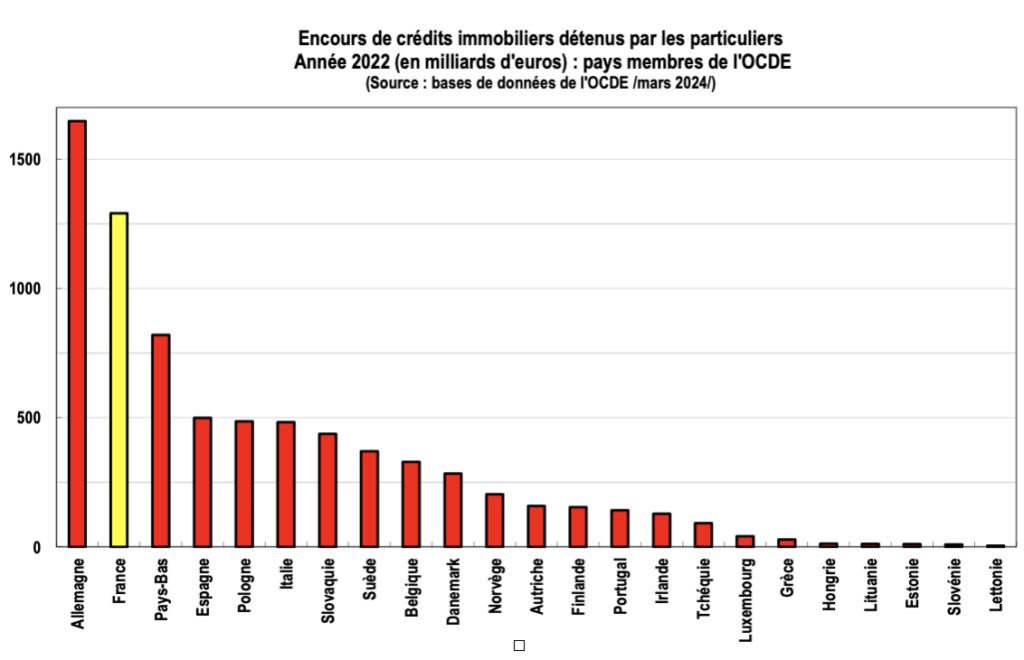

Aussi, et en dépit du retournement de conjoncture constaté sur le marché des crédits immobiliers dès le printemps 2021, la production de crédits ne s’est pas effondrée en France comme dans nombre d’autres pays de l’OCDE : cela soulignant encore une fois, si besoin en était, que le système français de financement du logement reste sans aucun doute un des meilleurs de l’OCDE, malgré les attaques et les remises en cause dont il est régulièrement l’objet. Il n’est donc pas étonnant que la production de crédits immobiliers de la France soit restée une des meilleures de la zone euro, comparable à celle de l’Allemagne et bien supérieure à celle de l’Espagne et de l’Italie, comme la Banque de France le souligne désormais volontiers.

La comparaison des encours de crédits immobiliers détenus par les particuliers à la fin de l’année 2022, la dernière année pour laquelle ces statistiques sont actuellement disponibles, montre ainsi qu’avec ces 1 281 Mds la France occupe la 2ème position parmi les pays européens membres de l’OCDE : derrière l’Allemagne avec près de 1 650 Mds, mais devant les Pays-Bas avec un peu plus de 800 Mds ; et loin devant tous les autres pays.

Pour autant, cette singularité française ne tient pas vraiment aux niveaux des prix des logements ou à leur évolution récente, comme beaucoup l’expliquent volontiers surtout lorsqu’il s’agit de justifier la décision de resserrement de l’accès au crédit.

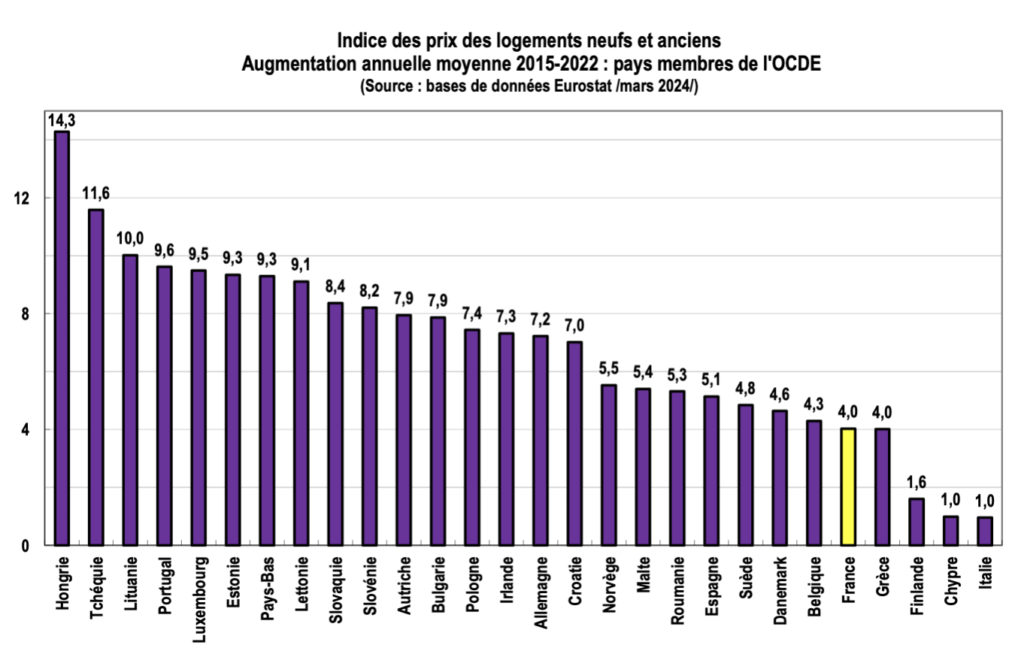

En effet depuis 2015 (voire depuis 2010), et à l’encontre de bien des idées reçues, la progression des prix des logements neufs et anciens est en France une des moins rapides observée en Europe d’après Eurostat, la référence incontournable valant juge de paix dans le domaine des comparaisons européenne.

Par exemple entre 2015 et 2022, la période de référence actuellement documentée par Eurostat et l’OCDE, les prix des logements ont augmenté en France de 4.0 % en moyenne chaque année, affichant une progression moins rapide que celle qui s’est constatée en Croatie, en Estonie ou en Slovénie : ainsi en France, la hausse a été presque deux fois moindre qu’en Autriche ou au Pays-Bas, voire en Allemagne. Ainsi depuis 2015, les prix se sont appréciés de 32 % en France, contre 89 % au Luxembourg, 86 % au Pays-Bas ou 63 % en Allemagne : et les hausses les plus rapides ont été observées en Hongrie (+ 255 % entre 2015 et 2022), en Tchéquie (+ 215 %) et en Lituanie (+ 195 %). La France n’est donc pas ce pays où une hausse des prix insupportable aurait bouleversé les marchés et contraint la Banque de France à remettre de l’ordre dans tout cela ; ou, d’après l’avis de certains « experts », ce pays où il faudrait encadrer les prix des logements, comme cela a été fait pour les loyers du secteur privé, pour en finir avec une crise du logement qui dure depuis trop longtemps déjà et se double maintenant d’une crise sociale.

À lire aussi : Une baisse des prix des logements anciens, mais une augmentation de ceux des maisons neuves

Si l’encours des crédits immobiliers détenus par les particuliers est aussi élevé en France, c’est donc sans aucun doute en raison de l’activité importante constatée depuis de nombreuses années sur les marchés des logements neufs et anciens :

Si la dette immobilière des particuliers est la 2ème plus importante parmi les pays européens de l’OCDE, ce n’est donc certainement pas en raison du niveau élevé des prix des logements. En revanche, cette situation s’explique aisément par le nombre des ménages ayant bénéficié des crédits accordés.

Bien sûr la France est souvent présentée comme cet Etat de l’Union Européenne qui aurait trop longtemps porté une stratégie du tout-accession à la propriété. Alimentant ainsi la hausse des prix de l’immobilier résidentiel, neutralisant les capacités de financement de l’économie dite « productive », contribuant au chômage actuel et à l’inefficacité du marché du travail, … gaspillant des ressources budgétaires rares, contribuant ainsi à l’appauvrissement des actions en faveur du locatif social, participant au renforcement du mal logement, … poussant les ménages au surendettement, favorisant l’étalement urbain et la destruction des terres agricoles, … Ces « explications » répétées à l’envie sont bien connues.

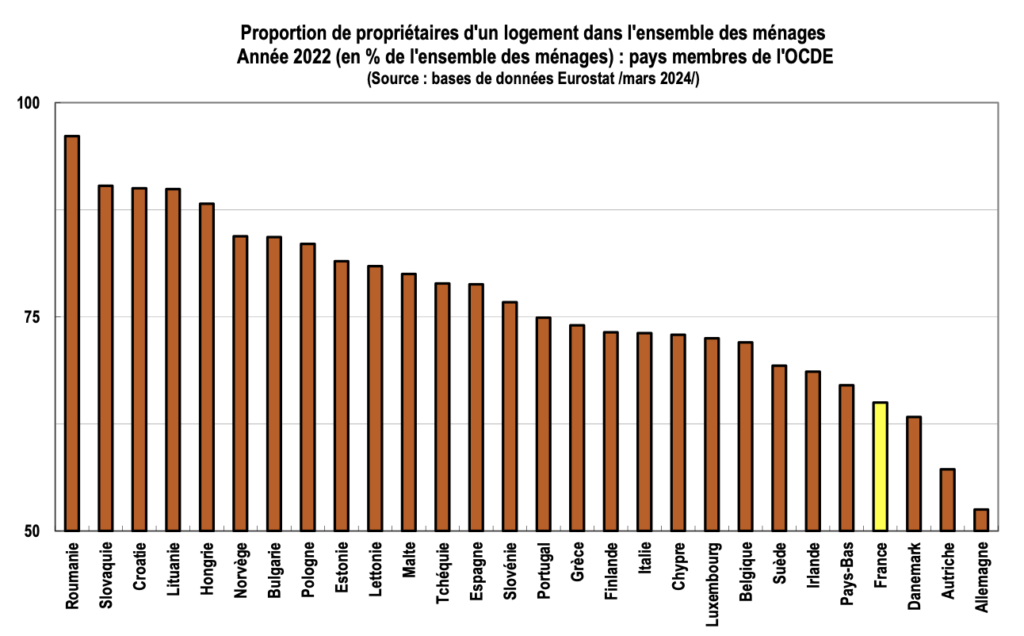

Pour autant, d’après Eurostat il paraît difficile de considérer que la France est ce pays de propriétaires atypique ! En fait, alors qu’en 2022 la proportion de ménages propriétaires (propriétaires-occupants et locataires propriétaires d’une résidence secondaire ou d’un logement locatif privé) s’établissait à 65.0 % en France, elle était de 72.5 % au Luxembourg ou de 72.0 % en Belgique par exemple : la France occupant le 24ème rang des 28 pays européens de l’OCDE référencés. Seules l’Allemagne (avec 52.5 %) et l’Autriche (avec 57.2 %) présentaient une proportion de propriétaires nettement inférieure.

La France se situe évidemment très loin derrière les pays de l’ancien bloc soviétique qui avec les vagues de privatisation des années 90 ont connu une diffusion très rapide de la propriété. Elle ne ressemble pas non plus aux pays du sud de l’Europe où la propriété occupante fait écho à plusieurs décennies de politiques du logement guère favorables (voire hostiles) au développement d’un secteur locatif (privé ou social) puissant. Elle ressemble en revanche au Danemark (avec 63.3 %), aux Pays-Bas (avec 67.0 %) et à l’Irlande (68.6 %). Et tous les Etats nordiques habituellement présentés comme modèle pour rappeler qu’une vraie politique du logement doit impérativement adopter leur conception universelle du logement social et non la conception résiduelle minimaliste du Conseil Européen et de la Commission Européenne affichent un taux de propriétaires largement supérieur à celui de la France !

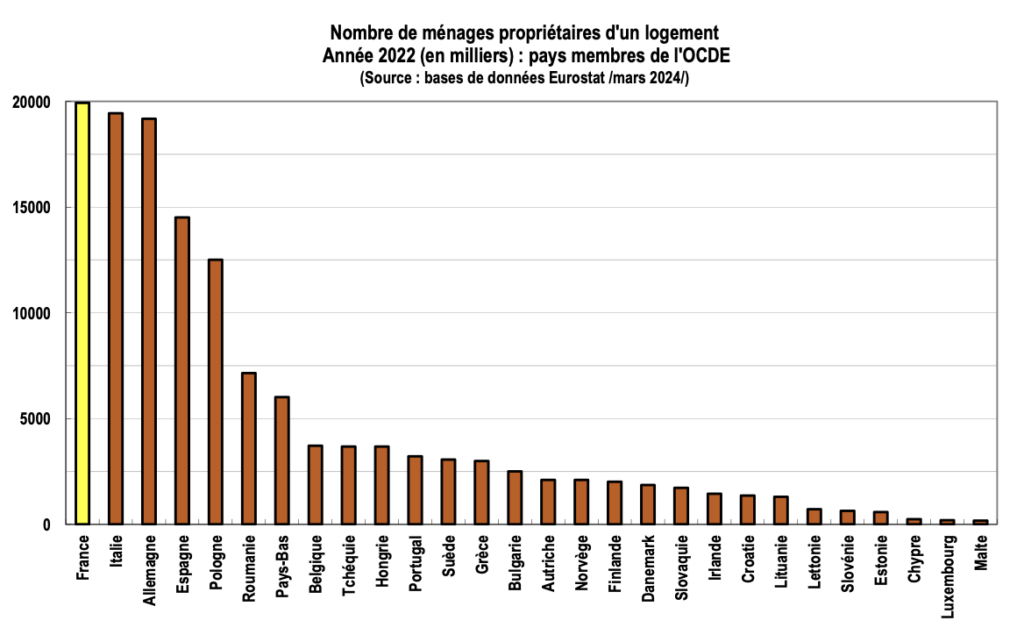

Néanmoins, la prise en compte du pourcentage de propriétaires d’un pays ne constitue certainement pas un bon indicateur de l’importance véritable de la propriété immobilière lorsqu’on souhaite effectuer des comparaisons avec d’autres pays : par exemple, l’Estonie avec 82.0 % de propriétaires compte moins de 706 000 ménages ! Il convient donc de comparer le nombre de ménages propriétaires afin de mieux évaluer le nombre de ceux pouvant potentiellement contracter une dette immobilière pour financer leurs acquisitions : potentiellement, puisqu’une part d’entre eux a pu financer ses acquisitions sans recourir au crédit (mais les sources statistiques disponibles ne permettent pas de le savoir).

La France se présente alors comme le pays européen de l’OCDE qui compte le plus grand nombre de ménages propriétaires d’un logement : près de 20.0 millions en 2022, contre 19.4 millions en Italie ou 19.2 millions en Allemagne. Mais « seulement » 14.5 millions en Espagne et 12.5 millions en Pologne, tout de même loin devant les 174 000 ménages recensés à Malte ou les 197 000 ménages au Luxembourg.

Comparer la dette immobilière des particuliers ou la production de crédits entre différents pays sans tenir compte de la taille des populations (potentiellement) concernées peut malheureusement conduire à des conclusions erronées ; sauf, bien sûr, s’il s’agit de justifier a posteriori une décision.

À lire aussi : Ne pas être riche et accéder à la propriété : la fin d’un rêve ?

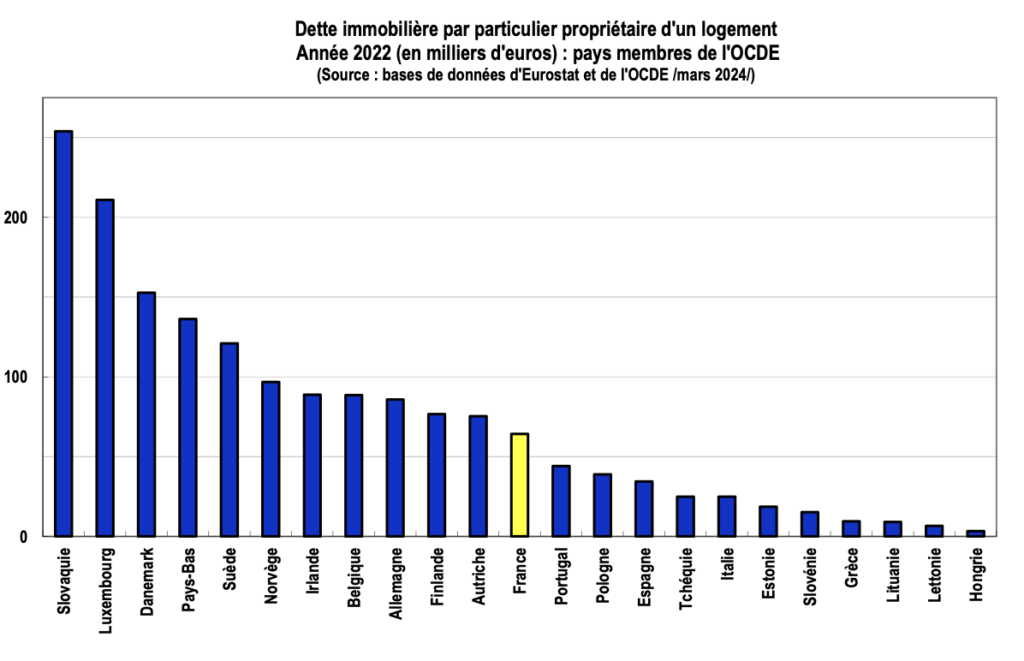

D’ailleurs, lorsqu’on pondère la dette immobilière des particuliers par le nombre de ménages propriétaires d’un logement, la comparaison entre les pays conduit à des conclusions très différentes de celles auxquelles que suggère une simple mise en perspective des encours ou des productions nouvelles.

La France ne serait donc pas ce pays européen de l’OCDE trop endettée, voire mal endettée ! Elle se situe en 12ème place, en milieu de peloton, si on compare les dettes immobilières par propriétaire. Devant, on trouve bien évidemment (comme souvent lorsqu’il s’agit de statistiques concernant le logement et les conditions d’habitation) tous les pays européens du nord (Allemagne, Autriche, Danemark, Finlande, Norvège, …). Et derrière, sans surprise encore, les 4 « grands » pays du sud (Espagne, Grèce, Italie et Portugal). Mais aussi la plupart des anciens pays du bloc soviétique, dont les républiques baltes.

Bien sûr, il aurait été préférable d’exprimer la dette immobilière non pas par ménage propriétaire d’un logement, mais par ménage en cours de remboursement d’un ou plusieurs crédits immobiliers. Mais si cette statistique (comme beaucoup d’autres) est disponible en France, elle fait largement défaut dans la plupart des autres pays de l’OCDE. Mais à cet égard, nul doute que la Banque de France ou le Ministère de l’Economie qui doivent certainement disposer de ces éléments (ne serait-ce que pour prendre de « bonnes » décisions) pourront présenter une comparaison plus « pertinente ». Sans qu’il soit à craindre que l’essentiel de l’analyse soit remis en cause.

Si la France souffre d’un excès d’endettement pesant sur son équilibre économique et social, ce n’est certainement pas du fait de la dette immobilière des particuliers. Celle-ci est loin d’être excessive en comparaison notamment de celle des principaux pays européens de l’OCDE partenaires de la France. Et la dette immobilière des ménages français n’est associée ni à une situation de surendettement préoccupante (voir, par exemple : « Après le bouleversement des marchés, cap sur la reprise », Le Journal de l’Agence, n° 81), ni à un risque de montée des défauts de remboursement fragilisant le système bancaire, comme cela a été parfois et à tort suggéré. Le système français de financement du logement est en effet solide et sûr, protecteur pour les emprunteurs et garant de la stabilité du système bancaire : notamment en raison de la quasi généralisation des taux fixes sur l’ensemble de la maturité du prêt, de la garantie de la majorité des prêts par un système de cautionnement et d’une évaluation solide et efficace de la solvabilité de l’emprunteur basée sur l’analyse de ses revenus et non sur la valeur de son bien immobilier.

À lire aussi : Crédit immobilier : quand la reprise toque à la porte !

En outre, comme l’Observatoire Crédit Logement/CSA a pu le souligner dès le mois de novembre 2023, les banques françaises ont mis en œuvre une stratégie de baisse raisonnée des taux des crédits immobiliers aux ménages. La baisse s’est amplifiée dès janvier et l’offre bancaire s’est lentement redressée, avant même que la BCE ne s’engage dans un nouveau cycle baissier de ses taux. En l’absence d’un desserrement (même partiel) de l’accès au crédit de la part de la Banque de France, la chute d’activité des marchés de l’immobilier résidentiel a ainsi été enrayée grâce à l’action des banques, alors que les intentions de réaliser des achats importants se redressent depuis la fin de 2023, comme les enquêtes de conjoncture de l’Insee en témoignent. Le point de retournement de la conjoncture a été franchi.

À lire aussi : Observatoire Crédit Logement/CSA : « Quand la baisse des taux est de retour… »

Doucement, très doucement encore, l’activité des marchés a alors commencé à se relever durant le 1er trimestre 2024 : tant sur le marché des crédits immobiliers que sur celui de l’ancien. Mais les contraintes brident encore la reprise et l’empêchent de prendre plus de puissance. En effet, comme cela était prévu au début de l’année, la croissance économique est en berne, ralentissant même encore un peu plus et alimentant une remontée du chômage qui s’installe pour durer. Le poids et le coût de la dette publique pèsent sur les dispositifs d’aides publiques et de soutien à la demande des candidats à un achat immobilier, alors que depuis plusieurs années déjà les choix gouvernementaux ne sont guère favorables à l’immobilier résidentiel : suppression de l’APL-accession, détérioration du PTZ et fin programmée du dispositif Pinel, réduction des engagements en faveur de la construction locative sociale, remises en cause répétées des aides à la rénovation énergétique des logements , … sans même évoquer les dispositions législatives telles, par exemple, le fameux « zéro artificialisation nette ».

Il conviendrait donc maintenant d’accompagner et d’amplifier la reprise qui s’amorce. Et en l’absence d’une progression significative du pouvoir d’achat des ménages libérant les ressources d’épargne nécessaires à la constitution des apports personnels et faute des nouveaux et puissants dispositifs publics adossés à des ressources budgétaires défaillantes, seul un desserrement de la contrainte d’accès au crédit imposée par la Banque de France et le Ministère de l’Economie constitue le levier d’action. Ce levier est à tous les égards vertueux : sans coût budgétaire pour l’Etat, générateur de ces ressources budgétaires qui font défaut aux finances publiques et aux collectivités locales, nécessaire pour endiguer la remontée du chômage dans des pans entiers de l’économie, essentiel pour éviter une aggravation de la crise du logement, … et sans risque pour le système bancaire compte tenu de la qualité et de la faiblesse relative de la dette immobilière des ménages. Ce levier devrait d’ailleurs voir son efficacité se renforcer, avec le recul des taux de refinancement de la BCE attendu au cours du printemps.

Un coup de pouce à la reprise donc, pas cher, efficace et rapide dans sa mise en œuvre et dans la production des effets attendus. Alors, pourra-t-on se demander : pourquoi ne pas faire ? Telle est la question !

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous