Cet article vous a été :

Les Notaires de France publient leur analyse du marché immobilier pour le 1er trimestre 2023. Le Conseil supérieur du notariat détaille un ralenti du côté du volume de transactions et une baisse globale des prix pour les logements anciens.

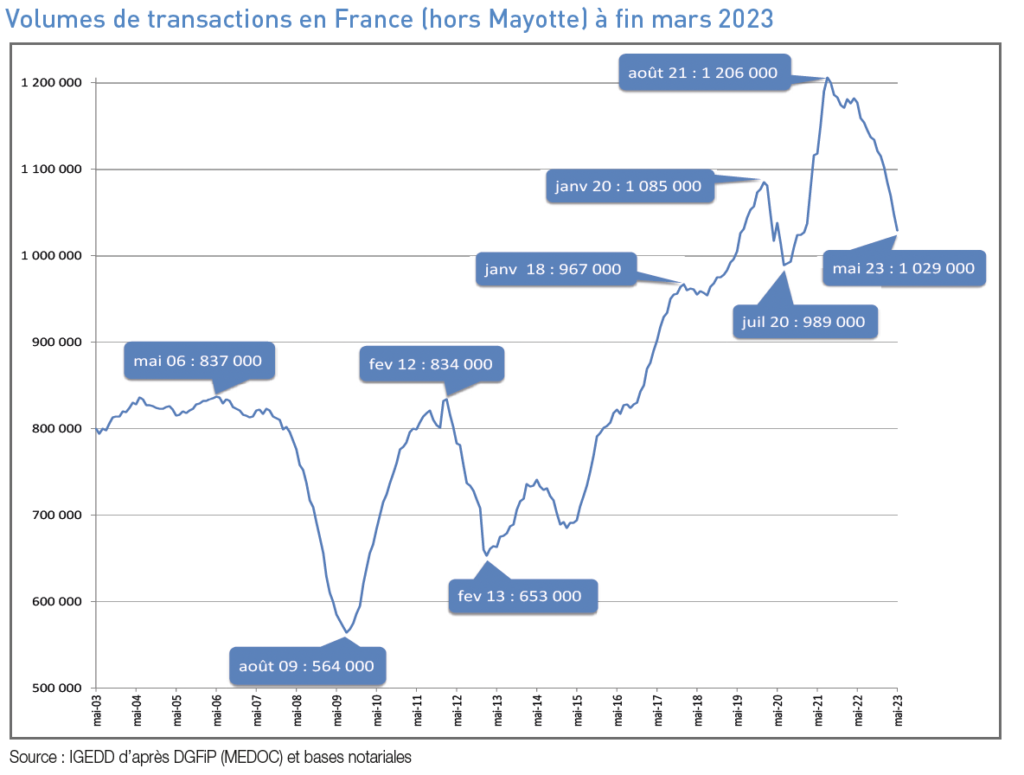

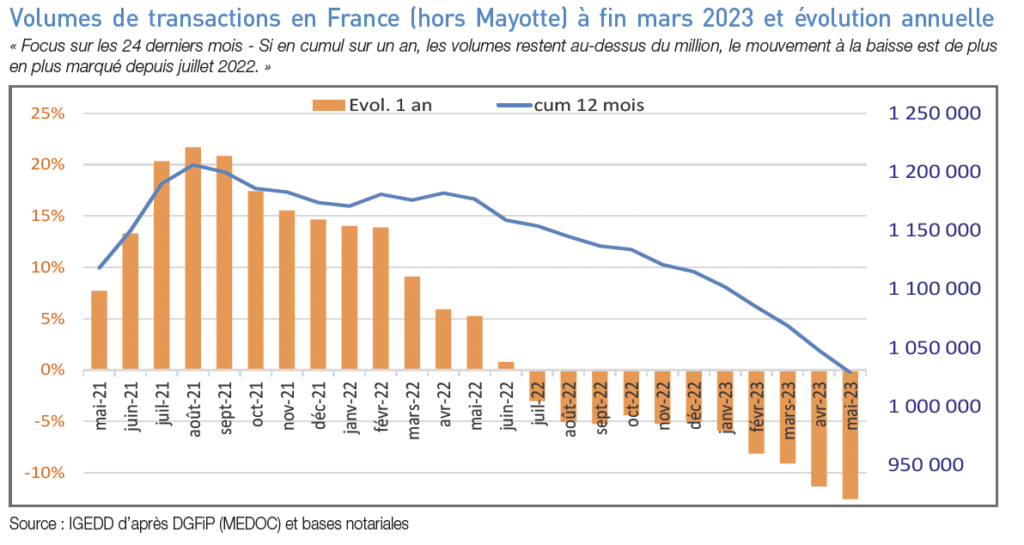

Le volume de transactions de logements anciens en cumul sur les douze derniers mois en France (hors Mayotte) atteint 1 029 000 transactions à fi n mai 2023. Depuis août 2022, le nombre de transactions réalisées au cours des douze derniers mois se contractait autour de 5 % mois après mois, mais depuis le début de cette année, les baisses prennent une plus grande ampleur, de plus du double (-12,6 % à fi n mai 2023). La détérioration de l’état des volumes est à relier directement au contexte inflationniste et à la hausse marquée et rapide des taux d’intérêt, mais également à la fin d’un âge d’or où tous les paramètres concourraient à une euphorie qui appelait par elle-même à la fi n inéluctable de ce cycle.

Les notaires notent par ailleurs que le printemps, traditionnellement synonyme de pic d’activité dans l’année immobilière, n’aura cette fois pas opéré d’effet de rattrapage, confortant ainsi un marché tournant de plus en plus au ralenti.

D’après les projections issues des avant-contrats à fin juillet 2023, les prix des logements anciens en France métropolitaine entrent dans une phase de baisse : après la décélération progressive de la hausse des prix constatée depuis septembre 2022, les prix diminueraient de 1 % sur un an. La baisse enregistrée sur le marché du collectif (-1,4 % sur un an) serait plus forte que celle enregistrée sur celui de l’individuel (-0,7 %).

En province, les prix des logements anciens résisteraient encore à fin juillet 2023, avec une évolution annuelle de +0,2 %. Contrairement au constat effectué en France métropolitaine, les prix des appartements anciens (+1,2 %) continueraient de progresser légèrement alors que ceux des maisons anciennes seraient quasiment stables (-0,2 %). À fin juillet 2023, la grande majorité des communes dont les prix des appartements anciens progressaient encore au 1er trimestre 2023 montreraient à fin juillet 2023 des prix stables ou en baisse. C’est par exemple le cas à Rouen et Nantes, où les prix étaient stables à fin mars 2023, mais devraient connaître des prix en baisse d’environ 4 % à fin juillet 2023. À Lyon les prix diminueraient de 3 % (contre -1 % au 1er trimestre 2023).

Au niveau des ventes de maisons anciennes dans les plus grandes agglomérations à fin juillet 2023, le constat serait similaire avec des évolutions négatives d’une plus grande ampleur que pour les appartements anciens. Les baisses seraient comprises entre 4 et 9 % dans les agglomérations d’Angers, Saint-Étienne, Nantes, Lille, Dijon, Toulouse, Rouen et Strasbourg. En Île-de-France, une dégradation de plus en plus marquée de l’activité et la baisse de la demande conduisent à de nouveaux ajustements sur les prix : les baisses annuelles de prix se généraliseraient à l’ensemble des marchés de l’Ile-de-France à l’horizon du mois de juillet 2023.

Par ailleurs, le rythme annuel de baisse devrait s’accélérer (-4,8 % pour les appartements et -3,2 % pour les maisons en juillet). Il s’éloignerait du mouvement observé de 2013 à 2015 avec ses baisses annuelles de l’ordre de 1 à 3 %. Mais il resterait moins rapide que lors de la crise des subprimes où les baisses annuelles de prix avaient ponctuellement avoisiné 10 % en 2009. Dans Paris, le prix au m² ressort à 10 310 € au 1er trimestre 2023. La baisse, jusqu’à présent limitée à 2 %, passerait à 5 % sur un an en juillet 2023 pour un prix de 10 090 €. La prolongation de la tendance baissière pourrait conduire à basculer en dessous des 10 000 € le m² dans le courant du 3e trimestre 2023.

L’ajustement annoncé des prix, conséquence logique et mécanique de la chute des volumes, arrive à grand pas mais de manière disparate sur le territoire, certaines zones profitant encore de leur attractivité naturelle, à l’instar du littoral. Mais la période des prix haussiers, dopés à des taux anormalement bas, est bel et bien révolue. Le marché doit encore trouver sa nouvelle dynamique, la hausse brutale des taux ayant dissuadé les acquéreurs et écarté les primo-accédants dont les niveaux de revenus ne suffisent plus aujourd’hui à entrevoir un achat. Le panel des acquéreurs potentiels a été largement remanié par un recours au crédit de plus en plus complexe et des arbitrages en défaveur de l’acquisition immobilière au regard du reste à vivre des Français.

Parallèlement, les notaires constatent partout un retour de la négociation classique corrélée à une augmentation mécanique des délais de vente par une posture d’attente des acquéreurs. Le marché, après avoir profité largement aux vendeurs, se retourne. Il ne pourra se débloquer que lorsque les vendeurs accepteront de baisser leur prix, ce qui, au regard des hausses des dernières années, n’a pour le moment rien de rédhibitoire. Néanmoins, notons tout de même que ces baisses de prix et de volumes ne seront pas sans conséquences au niveau local sur la perception des droits de mutation à titre onéreux, dans un contexte déjà délicat des Finances publiques. Dans ce climat morose, la Banque de France prévoit néanmoins que « après avoir atteint son pic au deuxième trimestre, l’inflation IPCH (indice des prix à la consommation harmonisé) totale refluerait progressivement en seconde partie de 2023 et au-delà, pour revenir autour de 2 % d’ici 2025, sous réserve de l’absence de nouveaux chocs sur les matières premières importées. »(1).

En toute hypothèse, l’année pourrait se terminer aux alentours des 950 000 transactions, signe d’une très forte décélération sur un an, nous ramenant à un rythme d’avant 2018. Le marché immobilier dans son ensemble subit une période de réajustement brutal dans lequel le marché du neuf s’est lui fortement dégradé, faute de position des pouvoirs publics quant à un nouveau dispositif d’investissement locatif de type Pinel, mais également au regard de coûts de production contraints pour les promoteurs qui, corrélés à une augmentation inéluctable de l’effort d’épargne qu’impose la hausse des taux d’intérêt, essore d’autant le potentiel d’acquéreurs.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous