Cet article vous a été :

Les villes moyennes ou de banlieue attirent les Français à la recherche de plus d’espace et de verdure. La résidence secondaire devient semi-principale, tandis que la pression sur les prix se renforce en régions avec l’arrivée de citadins au pouvoir d’achat élevé… Yann Jéhanno, président du réseau Laforêt, dresse le bilan du 1er trimestre qui reflète bien ces tendances !

Au plus bas depuis de nombreux mois, le secteur de la construction a subi douloureusement en 2020 deux confinements successifs, accentuant encore la pression sur l’immobilier ancien. En parallèle, de nouveaux projets de vie sont apparus, liés à la pandémie et à un rythme professionnel réorganisé autour du télétravail.

Dans un monde devenu plus restreint et circonscrit à son domicile, sortir de la routine métro-boulot-dodo pour gagner en qualité de vie est une envie qui prend racine. Les projets immobiliers des Français s’alignent sur ces nouvelles attentes. Les biens possédant un extérieur ou une pièce pouvant servir de bureau sont privilégiés. Les villes moyennes ou de banlieue attirent ces Français à la recherche de plus d’espace et de verdure. La résidence secondaire devient semi-principale, tandis que la pression sur les prix se renforce en régions avec l’arrivée de citadins au pouvoir d’achat élevé. Le bilan de ce premier trimestre, dressé au sein du réseau Laforêt, reflète ces tendances et donne le tempo de l’année 2021 dans l’immobilier ancien.

Depuis le début de l’année, le site Internet du réseau Laforêt enregistre près de 2 millions de visites chaque mois. Un niveau historiquement élevé qui reflète celui de la demande, en progression de 14 % au niveau national par rapport au dernier trimestre 2020, durant lequel un nouveau confinement a ralenti l’expression des intentions d’achat. La perspective d’un déménagement avant l’été amplifie aujourd’hui cette hausse de la demande. Le récent assouplissement des recommandations du HCSF sur les conditions d’octroi des crédits immobiliers ainsi que des taux d’intérêt proches des plus bas historiques contribuent également à soutenir les primo-accédants dans la course à l’accession.

Sur Paris, la demande se relance (+8 %) et reste nettement supérieure à l’offre. Les acheteurs français ont en partie comblé l’absence de la clientèle internationale qui participe traditionnellement à la dynamique du marché parisien. Portée notamment par les perspectives du Grand Paris, l’Île-de-France est la grande gagnante de ce début d’année, avec une demande en banlieue parisienne qui augmente de 12 %.

En première couronne, les appartements avec de grands balcons ou des terrasses sont plébiscités, tandis qu’en seconde couronne les maisons avec jardin attirent les Franciliens. Le retour en grâce des régions, observé tout au long de l’année dernière, se confirme, avec une hausse de la demande de 16 %. La notion de distance est prédominante sur ce marché.

La Normandie notamment suscite la convoitise des Parisiens et des Franciliens. Les acquéreurs y sont majoritairement des CSP+, dirigeants ou exerçant en profession libérale, qui cherchent à gagner en qualité de vie tout en ayant la possibilité de revenir régulièrement sur Paris. Les investisseurs aguerris, à la recherche exclusive de rentabilité, sont, eux, en retrait. Ils attendent que les propriétaires, notamment ceux qui privilégient la location de courte durée, soient dans l’obligation de vendre leurs biens. Même attentisme constaté chez les chefs d’entreprise et « start-upers », qui se sont écartés du marché pour se concentrer sur leur activité. En revanche, les investisseurs patrimoniaux, qui souhaitent se constituer un complément de revenus pour leur retraite et aimeraient réaliser un investissement locatif, sont particulièrement actifs.

Les 3 dernières années ont vu les volumes de transactions en France afficher des niveaux records. Avec un immobilier neuf en berne, la disponibilité de biens à la vente s’est encore amoindrie l’an dernier. Une situation qui se confirme au premier trimestre 2021 avec une diminution constatée de l’offre sur le réseau Laforêt de 4 % au national. Avec des mises en vente qui ne se font pas au même rythme que les acquisitions et une demande qui continue de progresser, le marché est asséché. Les confinements n’ont pas contribué à améliorer ce phénomène. L’interdiction des visites au printemps, puis en fin d’année 2020, n’a pas incité les vendeurs à mettre leurs biens sur le marché. Seul Paris voit son niveau d’offre progresser (+9 %). Une détente du marché à relativiser toutefois, puisque cette augmentation représente en réalité entre 1 à 2 biens supplémentaires par agence du fait d’un volume historiquement très faible. L’Île-de-France, en revanche, commence à souffrir de l’intérêt que les Parisiens lui portent. Ainsi, l’offre perd 1 % par rapport au dernier trimestre 2020. Dans les régions, elles aussi victimes de leur succès, l’offre chute de 5 %. Le nombre de biens à la vente étant néanmoins beaucoup plus important, il y a encore largement de quoi satisfaire de futurs acquéreurs.

Le réseau Laforêt enregistre une nouvelle hausse des transactions, alors que 2020 a été la 2e meilleure année de tous les temps en volumes de ventes. Ainsi, les transactions progressent au premier trimestre (+3 % au national), en comparaison du dernier trimestre 2020. Si les 15 premiers jours de janvier ont été relativement calmes, les ventes se sont relancées depuis. Dans le détail, les cessions de maisons ont fortement accéléré. Elles ont été deux fois plus importantes que celles des appartements. L’envie d’une pièce en plus et d’un extérieur porte cette tendance qui se ressent sur l’ensemble du territoire. À Paris, avec une demande en hausse et des stocks qui se reconstituent lentement, les volumes de transactions démarrent également l’année à la hausse (+2 %). Ils progressent aussi en Île-de-France de 4 %, une zone géographique qui s’affiche plus que jamais comme le marché de report parisien, avec des acquéreurs prêts à s’éloigner davantage de la capitale.

Enfin, les régions, après une année 2020 très dynamique, poursuivent sur leur lancée avec des volumes de transactions qui progressent de 3 %. En Île-de-France comme en régions, les maisons sont l’objet de toutes les convoitises, suivies de près par les appartements idéalement situés dans les quartiers les plus prisés et possédant un balcon, une belle luminosité et une absence de vis-à-vis. Portées par la généralisation du télétravail, les résidences secondaires, qui ont souffert d’un manque d’intérêt ces dernières années, reprennent des couleurs et se transforment en résidences semi-principales. Désormais, elles ne sont plus destinées seulement aux vacances et aux weekends, séduisant de fait une clientèle plus jeune.

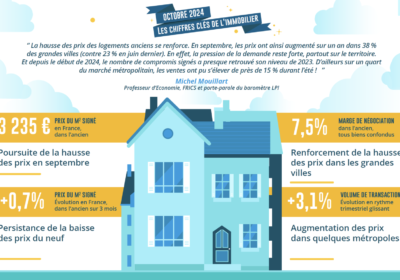

Au cumul national, le constat est celui de prix toujours orientés à la hausse (+1,3 %). Une dynamique qui s’explique par une offre nettement insuffisante pour répondre à une forte demande. Les transactions maintiennent leur rythme et la pression sur les prix reste donc très forte. Les maisons notamment tirent cette tendance vers le haut. Certaines régions, notamment celles proches des grandes agglomérations, comme Paris, Lyon ou Bordeaux, sont victimes de leur succès et les prix y augmentent plus fortement qu’ailleurs. Pour autant, la hausse constatée, de l’ordre de 1,9 % à 2305 E/m², reste assez homogène sur l’ensemble des régions. Avec des prix un peu plus sages (-0,5 %), Paris conserve toutefois un prix moyen au mètre carré encore très supérieur au reste de la France, à 10535 E/m². On note cependant une réelle évolution dans les attentes des acheteurs. Alors qu’il y a encore 2 ans, « tout » se vendait au prix dans la capitale, la recherche de la qualité prime désormais. Avec la sensible détente de l’offre, les acquéreurs retrouvent une certaine exigence. Ils recherchent des logements sans défauts, quel que soit le quartier : vis-à-vis réduit, travaux de qualité, luminosité, bon emplacement. Lorsque ces critères ne sont pas remplis, la négociation est de retour, tandis que les biens les plus attractifs bénéficient d’une « prime » à la qualité. En parallèle, le prix des grands appartements continue de subir une correction à la baisse. En Île-de-France, la hausse des prix se poursuit également, à +0,7 %, soit 4354 E/m². Une situation concomitante à la progression de la demande et à une offre qui commence à s’essouffler. En régions, enfin, la ruée vers l’ouest n’est pas sans conséquence. Des villes comme Angers (+4 %), Lorient (+6 %), Nantes (+6,5 %) ou Rennes (+9 %) voient leurs prix progresser significativement sur les 12 derniers mois.

La tendance est à une réduction des délais entre la mise en vente du bien et sa cession effective : 84 jours au national, soit 4 jours de moins qu’au dernier trimestre 2021. À Paris cependant, ils s’allongent, passant à 76 jours (+4 jours), tandis qu’en Île-de-France le marché continue de se fluidifier, puisqu’ils reculent de 5 jours par rapport au 4e trimestre 2020, à 67 jours. Même tendance en régions, où il se déroule désormais 91 jours en moyenne entre le début des visites et la signature d’un compromis de vente, soit 5 jours de moins qu’au dernier trimestre. Les acquéreurs se décident vite, face à une offre qui se tarit.

Au niveau national, les négociations sont stables, s’établissant à 4,65 %. D’un côté, elles progressent à Paris, passant ainsi de 3,10 au dernier trimestre 2020 à 3,50 %. Un constat qui va de pair avec les délais de vente qui s’allongent. De l’autre côté, en Île-de-France, les négociations reculent à 3,55 %, signe d’un marché fluide. Avec une offre toujours nettement insuffisante, les acquéreurs évitent de trop négocier, au risque de voir le bien convoité leur échapper. En régions, les écarts entre le prix de vente et celui acté repassent sous la barre des 5 %, à 4,95 % (-0,65 point) : la démonstration que le marché se tient.

« Le 1er trimestre 2021 s’affirme bien plus dynamique que les prévisions de nombreux observateurs ne le laissaient supposer, explique Yann Jéhanno, président du réseau Laforêt. La nouvelle période de confinement conjuguée à un certain attentisme pourrait cependant impacter les volumes de transactions au deuxième trimestre. Toutefois, les événements de la vie (union, séparation, naissance, mutation…), qui constituent la très grande majorité des mouvements sur le marché immobilier ancien, se poursuivent au-delà la pandémie. Il y a donc peu de raisons que la demande recule dans les mois à venir. Malgré l’intérêt des citadins pour des biens situés à 1 heure 30 des grandes agglomérations, on ne note pas de phénomène d’exode radical. Dans la capitale, la période est plutôt suspendue et il y a fort à parier que dès que la pandémie sera derrière nous, les métropoles, Paris en tête, retrouveront leur attractivité. Entre la perspective des Jeux olympiques et la réouverture des frontières qui fera revenir les acheteurs internationaux, une baisse brutale des prix dans la capitale ne semble pas d’actualité. »

Et il ajoute : « Ainsi, avec la perspective d’une campagne massive de vaccinations, on peut espérer une année 2021 encore très dynamique sur le marché de l’immobilier ancien. Enfin, dans la perspective de la présidentielle de 2022, le logement sera sans aucun doute au cœur des débats dans les prochains mois. En tête des sujets qui seront abordés : le mal-logement et les difficultés d’accession à la propriété pour les jeunes actifs et les ménages les plus modestes ; l’investissement insuffisant de l’État dans la rénovation énergétique d’un parc immobilier vieillissant ; le logement social à la peine ; et le secteur de la construction, paralysé dans certaines communes, en contradiction avec les besoins de la population en matière de logement et avec la croissance démographique dans notre pays. »

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous