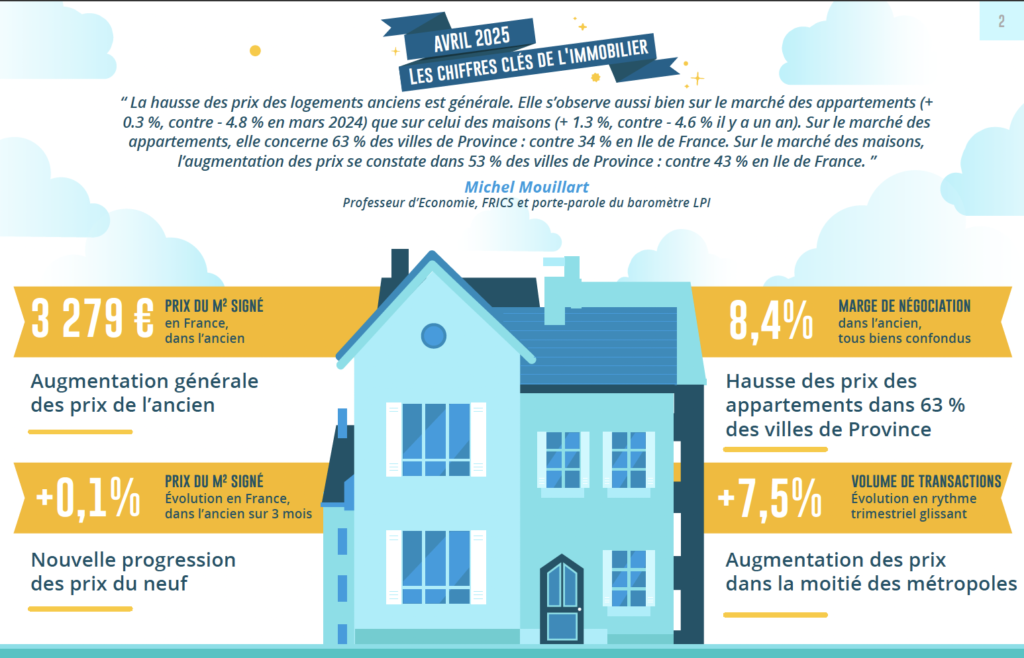

Augmentation générale des prix de l’ancien

La hausse des prix des logements anciens est maintenant générale. Pour l’ensemble du marché, l’augmentation est de 0.7 % sur un an : il y a un an à la même époque, les prix étaient en recul de 4.6 %, en glissement annuel. La reprise du marché est donc nette et elle s’observe désormais aussi bien sur le marché des appartements (+ 0.3 %, contre – 4.8 % en mars 2024) que sur celui des maisons (+ 1.3 %, contre – 4.6 % il y a un an).

Aussi, sur un marché déstabilisé par une insuffisance persistante de l’offre de logements anciens, les vendeurs révisent résolument leurs ambitions de prix à la hausse. Et les prix affichés progressent très rapidement : au cours des trois derniers mois, ils ont ainsi progressé de 1.5 % sur l’ensemble du marché : + 1.4 % pour les appartements et + 1.6 % pour les maisons.

Avec le retournement de la courbe des prix qui s’est amorcé dès la fin du printemps 2024, la dynamique du marché s’est progressivement transformée sur l’ensemble du territoire. Jusqu’alors, les revendeurs candidats à un rachat se retiraient fréquemment d’un marché devenu trop étroit où des produits plus chers que la moyenne trouvaient difficilement leur place : le mouvement de la baisse des prix s’alimentant alors du retrait progressif de ces « beaux » biens. Avec le début de reprise des ventes constaté au printemps 2024, la remontée des prix a commencé à s’inscrire dans le paysage : les reventes en ont été facilitées et la hausse des prix s’est renforcée.

Pour autant, la fonte de la primo accession déclenchée par le rationnement du crédit décidé par la Banque de France n’avait pas bénéficié du recul des prix. Et elle ne devrait pas non plus tirer avantage de la reprise du marché.

Nouvelle progression des prix du neuf

Progressivement, les ventes de logements neufs se redressent, aussi bien sur le marché des maisons individuelles que sur celui des appartements. La demande bénéficie encore de l’amélioration des conditions de crédit et surtout de l’élargissement d’une offre bancaire particulièrement attentive au rétablissement de ce marché. En outre, dans le même temps le retour d’accédants à la propriété plus aisés alimente le redressement des ventes.

L’augmentation des prix des logements neufs bénéficie de ce renouveau du marché. Ainsi depuis le début de l’année, la hausse s’inscrit dans le paysage : au cours des trois derniers mois, les prix ont augmenté de 0.6 %, aussi bien sur le marché des maisons individuelles que sur celui des appartements.

Après plus d’une année de recul, les prix des logements neufs se redressent donc rapidement. La mise en oeuvre des mesures de relance de la construction neuve décidées par la Ministre du Logement va maintenant permettre à la demande de réaliser plus facilement ses projets immobiliers. Et la remontée des prix des logements neufs va encore se renforcer.

Hausse des prix des appartements dans 63 % des villes de province

La hausse des prix des logements anciens se généralise, partout sur le territoire.

Sur un an, les prix des appartements augmentent de 5.4 % en moyenne dans 53 % des villes de plus de 40 000 habitants. L’augmentation est même à deux chiffres dans 16 villes : comme par exemple à Angoulême, Calais, Meaux ou Quimper. Et elle concerne maintenant la moitié des grandes villes (plus de 100 000 habitants) : Annecy, Brest, Lille, Strasbourg ou Toulouse par exemple.

Dans le même temps, la hausse des prix se constate sur le marché des maisons dans 50 % des villes. Elle est alors de 6.7 % en moyenne : et elle dépasse les 10 % sur un an dans 23 villes, dont Caen, Limoges, Saint-Etienne ou Toulouse.

Les augmentations des prix sont toujours plus fréquentes en province qu’en Ile de France. Sur le marché des appartements, elles se constatent dans 63 % des villes de province (+ 6.1 % en moyenne) : en Ile de France, la proportion n’est encore que de 34 % (+ 3.1 % en moyenne), bien qu’elle s’élève rapidement de mois en mois. Sur le marché des maisons, les hausses s’observent en province dans 53 % des villes (+ 6.4 %, en moyenne) : alors qu’en Ile de France, la proportion est de 43 % (+ 7.3 % en moyenne).

Sur le marché des maisons où les prix progressent de 1.3 % sur un an pour la France entière, la pression de la demande est toujours soutenue dans les petites villes et sur l’espace rural où la qualité de la vie reste la meilleure pour une grande partie des acheteurs et pour des niveaux de prix nettement plus abordables.

Augmentation des prix dans la moitié des métropoles

Sur un marché qui a retrouvé le chemin de l’expansion, avec des prix dont la progression s’accélère de mois en mois, les évolutions constatées entre les métropoles accentuent les différences de valorisation des biens qui jusqu’alors tenaient presque toujours à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, sans trop laisser de place à la qualité de vie constatée.

Sur le marché des appartements, les prix au m² augmentent rapidement (5 % ou plus sur un an) dans les métropoles de Brest et de Nancy ; plus modérément (2.5 %) sur celles de Lille et Strasbourg ; mais encore lentement (entre 1 et 1.5 %) sur celles de Grenoble, Marseille, Rouen et Toulouse. Néanmoins le recul des prix persiste sur les métropoles de Bordeaux, Lyon et Paris, à un rythme toujours soutenu : dans les autres métropoles, la baisse des prix devient nettement moins rapide, annonçant une prochaine stabilisation.

Dans la plupart de ces métropoles, la préférence pour la périphérie se renforce : la décote de prix de la ville-centre par rapport à la périphérie s’accroit. Elle s’élève même très nettement sur Brest, Grenoble, Marseille et Strasbourg : en dépit de la pression de la demande et/ou des difficultés d’extension du parc de logements en dehors de la ville-centre, la demande plébiscite plus volontiers un cadre de vie plus sécurisé et plus conforme à ses attentes. Néanmoins, cette préférence pour la périphérie ne se constate toujours pas sur les métropoles de Bordeaux, Lyon ou Paris.

Sur le marché des maisons, les augmentations de prix se constatent maintenant dans 7 métropoles : Brest, Grenoble, Nancy, Nice, Lille, Rennes et Rouen. Alors que dans les autres métropoles les prix des maisons reculent toujours : et parfois rapidement comme à Bordeaux, Lyon, Nantes ou Rennes.

Des marges élevées sur le marché des maisons

Bien que l’activité du marché de l’ancien ait poursuivi son redressement, les marges de négociation augmentent encore, bien au-delà des maximas déjà observés par le passé. En mars 2025, le niveau moyen des marges s’est établi à 8.4 % pour l’ensemble du marché (+ 21 % sur un an). Et le niveau des marges reste le plus élevé sur le marché des maisons à 9.4 % (en progression de 24 % sur un an), contre 7.3 % sur celui des appartements (en progression de 17 % sur un an).

La pression de la demande reste (très) forte sur le marché des maisons, soutenue par la progression des achats réalisés par les cadres et les professions libérales qui choisissent de s’éloigner des grands centres urbains. La hausse des prix des maisons s’accompagne néanmoins d’une tendance accrue à la négociation : la réalisation des ventes nécessite une révision des prix affichés (en progression rapide au cours des derniers mois) face à une demande rationnée par le crédit (même sur les territoires où les prix rendent un achat abordable, comme dans le Limousin ou en Franche Comté par exemple), mais sans que cela soit toujours suffisant pour permettre à un acheteur de réaliser son projet. Cela est particulièrement vrai pour les biens les plus fréquemment recherchés lors de la réalisation d’un projet familial (espace et confort) : depuis un an, les marges de négociation constatées sur les grandes maisons (au moins 5, voire 6 pièces) ont bondi de 36 %, pour s’afficher à près de 11 % en moyenne.

Une reprise à confirmer

La reprise du marché de l’ancien reste fragile. Le ralentissement de la croissance économique, la remontée du chômage et la fragmentation de la vie politique nationale alimentent le renforcement des incertitudes, risquant de paralyser les décisions des agents économiques. D’ailleurs, la dégradation de l’environnement économique international vient donner raison à ces inquiétudes. Depuis le début de l’année, la demande de crédit des ménages faiblit donc et les intentions d’achat de logements sont moins nombreuses.

Pourtant, les achats de logements anciens réalisés par des particuliers au cours du 1er trimestre ont progressé de 7.5 %, en glissement annuel. Et sur un an, l’activité est en augmentation de 6.5 % : il y a un an, à la même époque, les ventes reculaient de 21.8 %. A priori, tout va bien : mais l’activité du 1er trimestre est en baisse de 1.1 %, en glissement trimestriel. Certes, la fin de l’année 2024 avait été exceptionnelle. Mais après un bon début d’année 2025, la baisse des taux des crédits immobiliers devient moins rapide : l’amélioration des conditions de crédit n’est donc plus suffisante pour compenser l’impact négatif de la hausse des prix des logements anciens sur la solvabilité de la demande.

En outre, le nombre de prêts bancaires accordés est encore de 26 % inférieur à son niveau moyen des années 2016-2019, alors que 85 % des achats de logements anciens ont recours au crédit immobilier. Aussi, même si un retournement de conjoncture paraît peu probable sur le marché de l’ancien, ce dernier ne devrait pas bénéficier d’une nette amélioration de son activité, à l’avenir.

Un bon début dans la plupart des régions

La progression des ventes de logements anciens constatée au cours du 1er trimestre est presque générale. L’activité des trois premiers mois de 2025 était encore en progression de 7.5 % en glissement annuel, France entière. L’évolution des ventes reste la plus rapide en province (+ 8.9 %), confirmant les tendances du marché observées depuis l’automne 2024. L’Ile de France (+ 4.3 %) est toujours pénalisée par le niveau des prix pratiqués (et maintenant en augmentation), compte tenu des exigences d’un apport personnel élevé imposées par la Banque de France et en dépit de capacités d’achat des clientèles nettement plus élevées qu’en province.

En province, les ventes ont de nouveau progressé dans plusieurs régions qui ont bénéficié d’une très bonne tenue du marché depuis l’automne 2024 : en Franche Comté, l’activité a cru de plus de 20 %, en glissement annuel ; en Haute Normandie, en Midi-Pyrénées et en PACA, les ventes s’élèvent maintenant de l’ordre de 15 %. En revanche, elles reculent toujours dans le Centre (- 3.0 %) et elles n’augmentent que doucement (+ 2.0 %) dans 2 régions très différentes du point de vue économique et sociodémographique, en Languedoc-Roussillon et en Lorraine. Dans les autres régions, les ventes de logements anciens ont augmenté à un rythme soutenu et compris entre 8 et 10 %.