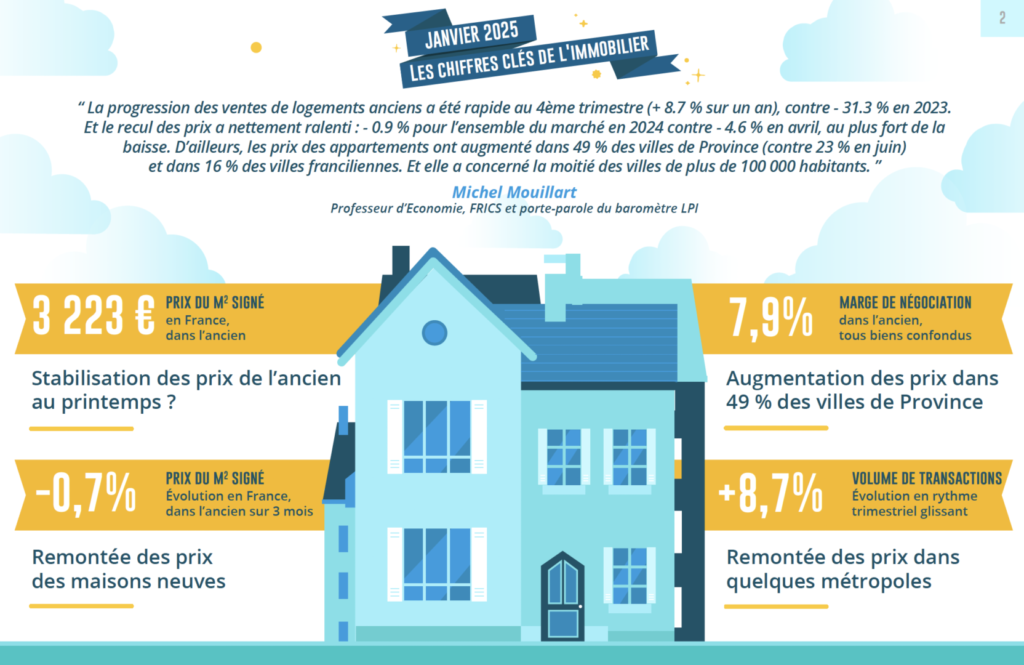

Stabilisation des prix de l’ancien au printemps ?

Dès le printemps 2024, la baisse des prix des logements anciens est devenue moins rapide France entière. La pression d’une demande confrontée partout sur le territoire à une pénurie de l’offre, renforcée par l’insuffisance de la construction constatée depuis plusieurs années, a accompagné l’inversion de la courbe des prix. Et pendant six mois, durant le printemps et l’été, l’augmentation des prix des compromis a été rapide (comme d’ailleurs celle des prix affichés).

Mais à la fin de l’été, comme chaque année à la même époque, la tension sur les prix s’est faite moins forte. Sans pour autant contrarier la tendance au ralentissement de la baisse des prix. D’ailleurs, alors que les ventes ont nettement rebondi durant le 4ème trimestre, la tendance haussière des prix affichés s’est affirmée : + 0.6 % sur 3 mois pour l’ensemble du marché (et même + 1.6 % sur le marché des maisons). Les vendeurs ont clairement révisé leurs ambitions à la hausse, sur un marché qui a retrouvé des couleurs : en décembre 2023, alors que l’horizon s’obscurcissait, les prix affichés reculaient de 2.5 % sur 3 mois.

Le ralentissement de la baisse des prix signés est donc rapide : – 0.9 % pour l’ensemble du marché en 2024, contre – 3.1 % en 2023 (et même – 4.6 % en avril 2024). Le ralentissement est même remarquable sur un marché des maisons sous pression : avec – 0.1 % en 2024, contre – 2.8 % (- 4.4 % en avril 2024).

Aussi la stabilisation du niveau annuel des prix va intervenir plus rapidement que prévu, si rien ne vient une fois de plus bouleverser le marché : probablement dès le mois de mars ; en février sur le marché des maisons, mais début avril au plus tard sur celui des appartements.

Remontée des prix des maisons neuves

Depuis l’été 2024, le marché de la maison individuelle sort doucement de la récession qui l’a durement déstabilisé depuis 2021. Durant les mois d’été, le niveau des ventes des constructeurs s’est stabilisé. Puis pendant l’automne l’activité s’est redressée. Le regain de l’offre de crédits bancaires et la baisse des taux des crédits ont pleinement bénéficié à ce secteur, alors que le PTZ n’a cessé de se dégrader et que la mise en oeuvre du ZAN bloque le développement du secteur. Mais comme les constructeurs ont renouvelé leur offre et adapté leurs produits à la nouvelle donne, la demande se redresse. La baisse des prix des maisons devient ainsi moins rapide (0.8 % en 2024) : d’autant que les prix se sont élevés de 1.5 % au 4ème trimestre.

En revanche, la demande peine à se ressaisir dans le secteur de la promotion immobilière. Les améliorations du PTZ dans les zones « tendues » n’ont pas eu les effets escomptés et la disparition du dispositif Pinel a détourné les investisseurs de ce marché. Face à une demande confrontée aux difficultés d’accès au crédit et à la dégradation des soutiens publics, les promoteurs s’efforcent pourtant de limiter le gonflement de leurs stocks de biens disponibles à la vente en accordant des avantages et des ristournes. La baisse des prix des appartements qui s’était renforcée durant le printemps et l’été se poursuit néanmoins, bien qu’à un rythme moins rapide qu’à la fin de l’été : la baisse des prix a été de 2.1 % en 2024.

Augmentation des prix dans 49 % des villes de province

La hausse des prix se renforce en province. Dans les villes de plus de 40 000 habitants, les prix signés des appartements anciens ont augmenté en 2024 dans 49 % des villes (contre 38 % en septembre et 23 % en juin) : la hausse moyenne des prix qui a accéléré tout au long de l’année a été de 5.5 %. Elle a été à deux chiffres dans 10 villes : comme par exemple à Angoulême, Béziers, Bourg en Bresse ou Colmar. Et elle a concerné la moitié des grandes villes (plus de 100 000 habitants) : Aix-en-Provence, Amiens, Besançon, Caen, Dijon, Le Mans, Lille, Limoges, Perpignan, Saint-Etienne, Toulon et Tours.

Et alors que durant le 1er semestre la remontée des prix était limitée à la province, avec le redémarrage général du marché, l’Ile-de-France a commencé à bénéficier de la nouvelle donne. Ainsi en 2024, 16 % des villes franciliennes de plus de 40 000 habitants ont enregistré une hausse des prix : pour une augmentation moyenne de 2.4 %. La hausse la plus rapide se constate sur Meaux (+ 9.5 %), confirmant une évolution qui s’est renforcée durant l’été. Et elle se constate maintenant, bien qu’à un rythme encore moins soutenu, à Bobigny, Rueil-Malmaison ou Vincennes, par exemple. Et partout en Ile-de-France, lorsque les prix reculent toujours, la baisse se fait de moins en moins rapide au fil des mois : le recul qui y était en moyenne de 6.3 % sur un an en juin dernier était de 4.4 % en décembre.

Finalement en 2024, France entière, les prix ont augmenté dans 38 % des villes de plus de 40 000 habitants.

Remontée des prix dans quelques métropoles

Depuis le printemps dernier, la remontée des prix accompagne la reprise de l’activité dans la plupart des grandes villes. Les évolutions qui se constatent entre les métropoles accentuent alors les différences qui jusqu’alors tenaient presque toujours à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, sans trop laisser de place à la qualité de vie constatée.

Sur le marché des appartements, les prix au m² progressent maintenant sur les métropoles de Brest et Nancy ; et ils sont prêts à basculer sur celles de Lille, Montpellier et Strasbourg. Et les écarts de niveaux ou de rythme d’évolution des prix sont de second ordre entre la ville-centre et la périphérie. En revanche, les prix baissent toujours rapidement (de 5 à 6 % sur un an) sur les métropoles de Bordeaux, Lyon, Nantes et Paris : dans tous les cas, les évolutions sont comparables entre le centre et la périphérie ; la décote de la périphérie reste inchangée (33 % pour Paris, 12 % en moyenne pour Bordeaux, Lyon et Nantes.

En ce qui concerne le marché des maisons, les prix augmentent maintenant sur les métropoles de Brest, Nice et Rennes, voire sur celles de Lille et Rouen. Généralement les prix progressent plus rapidement dans le centre qu’en périphérie, soulignant le déséquilibre quantitatif qui y dérègle le marché. Les prix reculent cependant toujours dans la ville-centre sur les métropoles de Lille et de Nice ; la pression de la demande en périphérie et une décote élevée sur Nice notamment (près de 15 %) y alimentent la progression des prix. En revanche, les prix reculent dans les autres métropoles, à des rythmes parfois rapides (Bordeaux, Lyon, Nantes, Nancy, Paris et Strasbourg) : en dépit d’une préférence de la demande pour la maison individuelle toujours vive, les niveaux des prix pratiqués sur ces logements et les difficultés d’accès au crédit pèsent sur les capacités d’achat des ménages.

Grande diversité des marges en 2024

Depuis juin 2022 lorsque les marges étaient au plus bas, leur progression a été rapide : + 91 % pour l’ensemble du marché, moins rapide pour les appartements (+ 80 %) que pour les maisons (+ 101 %). Cette progression a été la réponse du marché à la baisse générale d’une demande déstabilisée par le changement de stratégie de la BCE et la remontée des taux des crédits durant l’année 2023, et surtout par le resserrement de l’accès au crédit imposé par la Banque de France. Car confrontée à la difficulté d’accéder au crédit, la demande cherche à négocier autant que possible. Ainsi en décembre 2024, les marges s’affichaient à 7.9 %, soit 59 % au-dessus de leur moyenne de longue période (respectivement 7.4 % et 64 % pour les appartements ; 8.4 % et 54 % pour les maisons).

Mais depuis en 2024, la reprise des transactions sur des marchés de pénurie et de la remontée des prix des logements anciens constatée dans la plupart des villes ont modifié les termes de la négociation. D’autant que les banques ont allégé les contraintes d’apport personnel imposée par la Banque de France, afin de redynamiser un marché particulièrement déstabilisé par la récession.

Et les évolutions observées en 2024 n’ont pas été comparables entre tous les types de logements. Sur le marché des appartements les marges ont augmenté de 15 % sur l’année : mais elles ont cru de 22 % sur les petits logements (studios et 2 pièces) pour s’établir à 7.0 % en décembre et de seulement 9 % sur les grands logements (6 pièces et plus) à 9.5 % en décembre. Sur le marché des maisons, les marges ont progressé de 14 % en 2024 : la hausse des marges a été la plus rapide (+ 18 %) sur les grandes maisons (6 pièces et plus) à 9.5 % en décembre et de seulement 10 % pour les autres biens à 7.5 % en décembre.

Et les marges restent les plus faibles dans les régions où les prix sont élevés (Alsace, Ile-de-France, Rhône-Alpes) compte tenu du resserrement de l’accès au crédit : loin d’être synonymes d’avantage pour la demande, elles y révèlent la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente. Alors qu’elles sont les plus élevées dans les régions aux prix bas (Bourgogne, Limousin, Lorraine) :

Sur des marchés étroits, la réalisation des ventes nécessite une révision des prix affichés face à une demande rationnée par le crédit, mais sans que cela soit toujours suffisant pour permettre à un acheteur de réaliser son projet.

Une belle fin d’année 2024, mais des nuages pour 2025

En 2024, le marché de l’ancien a bénéficié d’un environnement favorable : au-delà des incertitudes politico-économiques qui se sont renforcées, l’amélioration des conditions de crédit (baisse des taux des crédits immobiliers, allongement des durées des prêts) et le regain de dynamisme d’une partie des banques ont accompagné le redressement des intentions d’achats immobiliers des ménages et alimenté l’augmentation de leur demande de crédits immobiliers. Aussi après un début d’année incertain, avec une activité encore en baisse, les ventes se sont redressées au cours du printemps et l’année s’est terminée beaucoup mieux qu’elle n’avait commencé.

Ainsi en fin d’année, mesurées en niveau trimestriel glissant, les ventes ont augmenté de 8.7 % en glissement annuel : il y a un an à la même époque, l’activité reculait de 31.3 % ! Et la hausse des ventes a été telle qu’au final, le nombre de compromis signés en 2024 est quasiment identique à celui de 2023.

La reprise a donc été vigoureuse, même si l’analyse de la conjoncture à travers le prisme de l’évolution des actes signés (en retard de 3 à 4 mois sur la réalité du marché dont LPI rend compte) n’a permis à beaucoup d’observateurs de le constater que récemment.

Mais après 4 années de recul des ventes et une perte d’activité de 31.9 % depuis 2019, les nuages s’accumulent sur 2025 en dépit du retournement de conjoncture. Certes les conditions de crédit vont encore s’améliorer un peu en 2025. Mais le renversement du gouvernement Barnier va peser sur la croissance et le pouvoir d’achat des ménages, avec en retour la remontée du chômage.

La progression des ventes de logements anciens en sera nettement ralentie : seulement quelques (petits) pourcents attendus, plus de la moitié moins que ce qui était attendu fin novembre !

Le retournement de conjoncture et les trois France

Le retournement de conjoncture qui s’est constaté France entière en 2024 s’est traduit par une progression rapide des ventes dès le début du printemps. Durant le dernier trimestre, la progression des ventes a d’ailleurs été très rapide (au moins 15 %, en glissement annuel) dans 6 régions très différentes du point de vue économique et sociodémographique (Centre, Franche Comté, Haute Normandie, Nord-Pas de Calais, PACA et Picardie). Alors que les ventes ont stagné en Languedoc-Roussillon, reculant même de l’ordre de 8 % dans le Limousin et en Lorraine.

Les différences d’évolution des ventes réalisées sur l’ensemble de l’année 2024 sont tout aussi marquées entre les régions, laissant ressortir 3 groupes de régions.

Dans 4 régions (Alsace, Haute Normandie, Nord-Pas de Calais et Rhône-Alpes), le niveau de l’activité a progressé de l’ordre de 10 %. Dans ces régions qui portent 20 % des ventes réalisées en Métropole, la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France, compte tenu du niveau des prix pratiqués et relativement abordables compte tenu des capacités d’achat des clientèles : d’autant que ces marchés ont souvent bénéficié de l’arrivée d’acheteurs aisés.

En revanche, les ventes ont stagné ou n’ont que faiblement évolué (de 1 à 2 %) dans 8 régions qui représentent 50 % du marché national : Basse Normandie, Champagne-Ardenne, Franche Comté, Ile de France, Midi-Pyrénées, PACA, Pays de la Loire et Picardie. Pourtant ces régions sont très différentes par la taille des marchés et par les caractéristiques (socio-démographiques et budgétaires) de la demande, alors que les niveaux des prix pratiqués s’inscrivent dans une échelle allant de 1 à 8 (voire 1 à 10).

Ailleurs les ventes ont diminué d’au moins 6 à 7 % en 2024. Dans ces régions qui portent 30 % du marché, la demande reste pénalisée par les exigences d’apport personnel. Et la poursuite de la chute des ventes a participé au blocage de l’ensemble de la chaîne immobilière (marché locatif et achats de logements neufs). La situation est même particulièrement bloquée ave des ventes en recul d’au-moins 12 % en 2024, dans 3 régions (Aquitaine, Limousin et Poitou-Charentes).