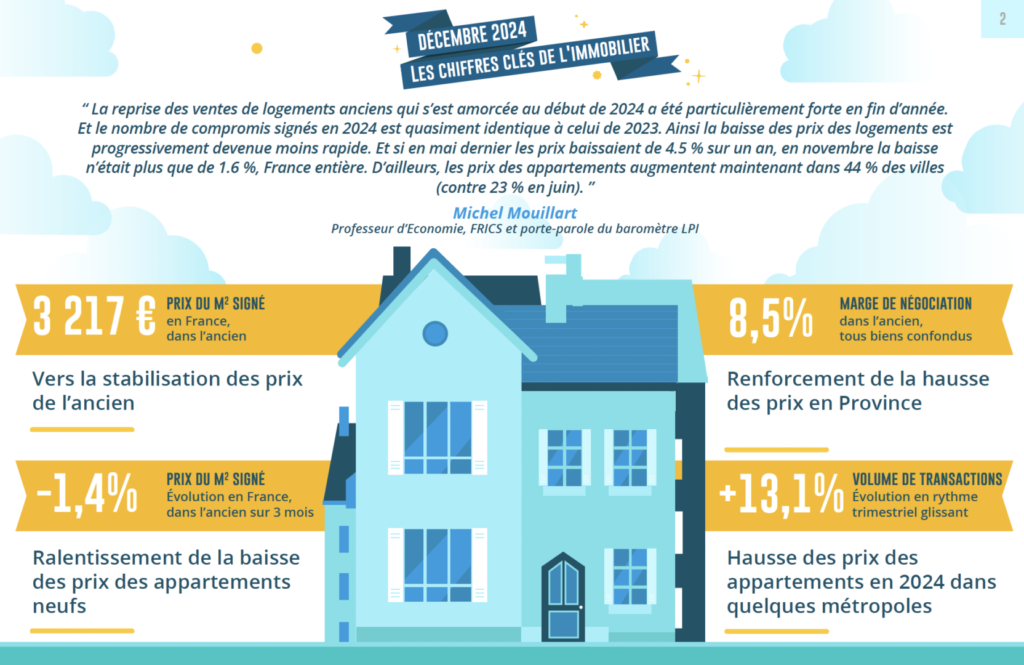

Vers la stabilisation des prix de l’ancien

Avec la reprise des ventes de logements anciens qui s’est observée en 2024, la baisse des prix des logements anciens est devenue moins rapide, France entière. En mai dernier, les prix signés mesurés en niveau annuel glissant reculaient de 4.5 % en glissement annuel : en novembre la baisse a été presque trois fois moindre, avec – 1.6 %.

En effet pendant six mois, durant le printemps et l’été, l’augmentation des prix des compromis a été rapide (comme d’ailleurs celle des prix affichés) : mesurés en niveau trimestriel glissant, les prix se sont élevés de 3.3 % au total. La pression d’une demande confrontée partout sur le territoire à une pénurie de l’offre renforcée par l’insuffisance de la construction constatée depuis plusieurs années, ne pouvait qu’alimenter la progression des prix.

Certes, pendant l’automne le rebond de la courbe des prix s’est progressivement atténué, comme chaque année à la même époque. Mais cela n’a pas provoqué un renforcement de la tendance baissière de la courbe des prix : la baisse est certes toujours à l’oeuvre, mais à un rythme de plus en plus lent. Aussi la stabilisation du niveau annuel des prix devrait intervenir au début du printemps prochain : probablement dès février sur le marché des maisons, mais début juin sur celui des appartements.

Pour autant, compte tenu du ralentissement de la baisse constatée jusqu’alors, le prix annuel moyen de l’ancien est revenu fin 2024 à son niveau de décembre 2021 ; voire à son niveau de l’été 2023 en trimestriel glissant !

Ralentissement de la baisse des prix des appartements neufs

Le secteur de la promotion immobilière ne réussit que difficilement à sortir d’une crise sans précédent, tant par sa durée que par son ampleur. Alors que les améliorations du PTZ dans les zones « tendues » n’ont pas eu les effets escomptés et que la disparition attendue du dispositif Pinel a détourné les investisseurs de ce marché. Face à une demande qui hésite, confrontée aux difficultés d’accès au crédit et à la dégradation des soutiens publics, les promoteurs s’efforcent de limiter le gonflement de leurs stocks de biens disponibles à la vente en accordant des avantages et des ristournes. La baisse des prix des appartements qui s’était renforcée durant le printemps et l’été a donc doucement ralenti : en niveau annuel glissant, sur un rythme de 3.0 % en glissement annuel en septembre, elle s’établit à 2.1 % en fin d’année.

En revanche, l’atterrissage du secteur de la maison individuelle s’est poursuivi, pour laisser ressortir une stabilisation du niveau des ventes des constructeurs durant l’été 2024, puis un frémissement des ventes pendant l’automne. Le regain de l’offre de crédits bancaires et la baisse des taux des crédits ont pleinement bénéficié à ce secteur, d’autant que les constructeurs ont renouvelé leur offre et adapté leurs produits à la nouvelle donne. La baisse des prix des maisons s’est néanmoins poursuivie durant toute l’année 2024 : en niveau annuel glissant, la baisse était de 1.5 % en fin d’année.

Renforcement de la hausse des prix en province

La hausse des prix se propage et renforce en province. Dans les villes de plus de 40 000 habitants, les prix signés des appartements anciens mesurés en niveau annuel glissant augmentent dans 44 % des villes à la fin novembre, contre 38 % en septembre (23 % en juin) : pour une hausse moyenne de 5.8 %, donc à un rythme supérieur (de l’ordre de 1.3 point, en moyenne) à celui du mois précédent. Et elle concerne de plus en plus souvent les grandes villes (plus de 100 000 habitants) telles Amiens, Besançon, Caen, Dijon, Lille, Limoges, Saint-Etienne, Toulon et Tours. D’autres grandes villes basculeront bientôt dans le champ des hausses de prix : comme Aix-en-Provence, Brest ou Montpellier.

Car après plusieurs mois de progression ou de moindre baisse des prix, le paysage se transforme rapidement. Dans 79 % des villes de province de plus de 40 000 habitants, les prix mesurés en niveau annuel glissant ont augmenté plus vite ou ont reculé moins rapidement que les mois précédents. Lorsque les prix augmentent, la hausse a été de 10 % et plus dans 20 % des villes, comme par exemple à Béziers, Bourg en Bresse, Colmar, Narbonne ou Niort.

Et si les prix diminuent dans les villes de province de plus de 40 000 habitants, le recul est moins rapide dans 62 % des cas, pour un écart de 1.5 point en moyenne (- 5.1 % en moyenne). Le ralentissement de la baisse des prix est particulièrement marqué à Brest, à Perpignan ou à Troyes, sur des territoires où l’insuffisance de l’offre de biens disponibles à la vente a déséquilibré le marché. Mais parfois la baisse des prix s’amplifie comme à Mulhouse, à Saint Nazaire, à Valence ou à Villeurbanne, presque toujours en réponse à une moindre attirance de la demande pour les villes concernées.

À lire aussi : Les prix immobiliers de 178 villes de France disponibles sur la carte interactive du Journal de l’Agence !

Hausse des prix des appartements en 2024 dans quelques métropoles

Dans les grandes métropoles (Bordeaux, Lyon, Nantes, Paris et Toulouse), les prix des appartements anciens reculent rapidement : mais la baisse qui ralentit au fil des mois est très souvent plus rapide dans la ville-centre qu’en périphérie. Aussi, l’écart relatif de prix entre le centre et la périphérie se maintient, pour s’établir à 30 % sur la métropole du Grand Paris et entre 10 et 15 % dans les autres métropoles. Le déplacement de la demande vers les communes périphériques a ainsi modifié les modèles d’évolution des prix qui se constataient par le passé, dans le contexte d’un rationnement de l’accès au crédit particulièrement pénalisant dans les villes les plus chères.

Néanmoins, dans d’autres métropoles (Nancy et Strasbourg, voire Brest), les prix des appartements anciens remontent maintenant, aussi bien dans la ville-centre qu’en périphérie : l’augmentation est souvent plus rapide dans la ville-centre, compte tenu de la pression de la demande sur ces marchés. Néanmoins, à Brest Métropole les prix de la ville-centre sont inférieurs à ceux des communes périphériques : l’offre y est pourtant notoirement insuffisante, mais la ville-centre souffre d’une perte d’attractivité, la demande préférant clairement les communes périphériques (et le modèle de la maison individuelle) dès que ses moyens budgétaires et financiers le lui permettent.

Et ailleurs, le rythme de la baisse des prix des appartements ralentit assez rapidement, comme à Grenoble, à Lille ou à Rennes.

En outre, dans certaines métropoles, le repli lent et modéré des prix des maisons observé depuis l’été a cédé la place à une remontée parfois rapide (Nice et Rouen). Dans d’autres métropoles, le ralentissement de la baisse des prix se confirme (Brest, Montpellier et Rennes) confirmant une préférence de la demande pour la maison individuelle toujours vive (corollaire de la perte d’attractivité de l’habitat collectif), même dans le contexte du renforcement des difficultés d’accès au crédit. Ces évolutions concernent alors la périphérie (comme à Nice, à Rouen, voire à Montpellier), lorsque les niveaux des prix pratiqués deviennent plus difficiles à soutenir pour des acheteurs affectés par le rationnement du crédit : la décote de prix de la périphérie par rapport au centre s’établit entre 20 et 30 % ; sauf à Brest où est la décote reste négative.

Progression générale des marges en 2024

En 2024, le niveau des marges de négociation s’est établi à 8.5 % pour l’ensemble du marché, bien au-delà des niveaux élevés constatés par le passé (à 60 % au-dessus de la moyenne de longue période) et en augmentation de 22 % sur un an (+ 94 % depuis juin 2022). Depuis le début de 2024, la progression des marges a été nettement moins rapide qu’auparavant, du fait principalement de la reprise des transactions sur des marchés de pénurie et de la remontée des prix des logements anciens constatée dans la plupart des villes. Une telle évolution s’observe aussi bien sur le marché des appartements (8.1 % et + 79 % depuis juin 2022) que sur celui des maisons (8.9 % et + 107 % depuis juin 2022).

La progression des marges constatée depuis l’été 2022 constitue essentiellement l’expression de la baisse générale d’une demande déstabilisée par le changement de stratégie de la BCE et la remontée des taux des crédits immobiliers durant l’ensemble de l’année 2023, et surtout par le resserrement de l’accès au crédit imposé par la Banque de France.

Mais après une année d’hésitations puis de reprise du marché, le niveau des marges diffère largement d’une région à l’autre. Les marges sont restées les plus élevées dans les régions où les prix sont les plus bas (Auvergne, Bourgogne et Limousin, notamment) : sur ces marchés structurellement étroits, l’activité n’a pas rebondi en 2024 en dépit de prix moins élevés qu’ailleurs. Car face à une demande malmenée par les pertes de pouvoir d’achat et confrontée au rationnement du crédit, la réalisation des ventes suppose très souvent une révision des prix affichés : mais cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet et l’activité n’a pas pu se ressaisir.

En revanche, les marges sont les plus faibles dans des régions où les prix restent élevés compte tenu du resserrement de l’accès au crédit (Alsace, Ile de France, PACA, Rhône-Alpes) : la faiblesse des marges, rarement synonyme d’avantage pour la demande, révèle alors une situation de pénurie de biens disponibles à la vente. Car comme les offreurs ne sont pas forcément prêts à accepter une perte sur le produit de la vente, ils préfèrent se retirer du marché si la demande discute trop leur proposition de prix : et dans ces régions, la reprise de l’activité de l’activité a presque toujours été sensible en 2024.

Après la reprise de 2024, l’incertitude pour 2025

À partir de février 2024, les achats de logements anciens réalisés par les particuliers ont commencé à se ressaisir. En effet, durant l’automne 2023 les intentions d’achat des ménages se sont redressées, comme l’Insee en témoigne. Et la demande, portée par l’amélioration des conditions de crédit (taux et durée) s’est renforcée durant toute l’année 2024, bénéficiant du relèvement de l’offre de crédit des banques. Ainsi, mesurées en niveau trimestriel glissant, les ventes progressaient de 13.1 % en glissement annuel à fin novembre : il y a un an à la même époque, l’activité reculait de 31.5 % !

La reprise a donc été vigoureuse, même si l’analyse de la conjoncture à travers le prisme de l’évolution des actes signés (en retard de 3 à 4 mois sur la réalité du marché dont LPI rend compte) n’a permis de le constater que récemment.

D’autant que l’activité du marché de l’ancien a été fortement dégradée par 4 années de recul des ventes. Et même si la récession qui s’est achevée a été de moindre ampleur que celle des années 2008-2009, elle a provoqué une déstructuration du secteur que beaucoup n’imaginaient pas revivre ou n’avaient pas encore connue. Surtout que pour la première fois depuis 40 ans, l’absence de soutien public au secteur et le rationnement du crédit décidé par la Banque de France ont transformé en récession sévère ce qui ne devait être qu’une mauvaise parenthèse.

La hausse des ventes aura cependant été telle qu’au final, le nombre de compromis signés en 2024 est quasiment identique à celui de 2023. L’amélioration des conditions de crédit devrait se poursuivre en 2025. L’activité devrait donc poursuivre son redressement, avec une croissance de 7 à 8 %. Néanmoins, les incertitudes politico-économiques actuelles sont plus prononcées que durant l’été dernier, sans visibilité sur les mesures de relance gelées par le renversement du précédent gouvernement. Le risque d’une année 2025 de très faible croissance des ventes n’est donc pas à écarter.

Une année 2024 en demi-teinte

La progression vigoureuse du nombre de compromis signés constatée France entière durant les derniers mois de 2024 ne s’est pas observée partout. Les ventes stagnent encore en Lorraine. Et la hausse de l’activité reste limitée (de l’ordre de 5 %) dans quelques régions de Province (Auvergne, Bourgogne, Languedoc-Roussillon, Limousin et Midi-Pyrénées), ainsi qu’en Ile de France. Ailleurs, les augmentations sont maintenant à deux chiffres. Elles ont même dépassé les 20 % dans quelques régions (Alsace, Centre, Haute Normandie, PACA, Pas de Calais et Rhône-Alpes).

Ainsi, le bilan global de 2024 s’écrit en demi-teinte. Alors le nombre de compromis signés en 2024 est stable par rapport à 2023, l’activité s’est accrue de plus de 10 % sur l’ensemble de l’année en Alsace, en Haute Normandie et dans le Pas de Calais ; et d’un peu moins de 5 % en Picardie et en Rhône-Alpes. En général, la Province a tiré plus largement avantage de l’amélioration des conditions de crédits et du rebond de l’offre d’une partie des établissements de crédit que l’Ile de France, en raison de niveaux de prix en meilleure adéquation avec les capacités d’achat des ménages : la demande a alors pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France.

Les ventes ont néanmoins stagné en année pleine en Champagne-Ardenne, en Ile de France, en Midi-Pyrénées en PACA et dans les Pays de la Loire.

Et dans les autres régions de Province, les ventes ont de nouveau reculé : avec des baisses allant jusqu’à 10 % en Aquitaine, dans le Limousin et en Poitou-Charentes.

Découvrez notre carte interactive et consultez les prix des appartements et maisons partout en France

C’est exclusivement dans le Journal de l’Agence ! Sur notre carte interactive unique, naviguez parmi 178 villes françaises, entre grandes métropoles et villes moyennes, pour découvrir les prix des appartements et des maisons au mètre carré dans l’ancien. Ces prix sont correspondent à ceux des compromis de ventes signés par des particuliers, d’après les derniers chiffres du Baromètre LPI-iad. Autrement dit, les prix au plus proche du marché !