« En ce premier semestre 2016, le marché de l’immobilier ancien ne semble pas faiblir, confirmant l’embellie amorcée l’an dernier. Au niveau national, le nombre de transactions est à la hausse avec une reprise sensible dans toutes les régions, qui confirme un regain de dynamisme. Côté acquéreurs, les primo-accédants sont toujours plus nombreux à se lancer, tandis que la pierre séduit de nouveau les investisseurs. Soutenu par des prix tempérés, le marché se révèle donc particulièrement actif. La hausse de la demande se concentre toutefois tout particulièrement sur les petites surfaces, qui ont le vent en poupe. Côté secundo-accédants, la confiance semble de nouveau là avec le retour des achats de confort. Autre tendance forte : les transactions se concluent plus vite et suscitent moins de négociation. Au plan national, les délais de vente reculent sous la barre symbolique des 100 jours, tandis que l’on assiste à un rebond des prix au niveau national. Néanmoins, ces indicateurs favorables ne doivent pas masquer les disparités importantes qui persistent selon les logements et leur situation géographique. Le bilan de ce 1er semestre est donc très encourageant. Le marché immobilier est placé sous de bons auspices grâce, notamment, à des conditions de crédit exceptionnelles. Les acquéreurs l’ont bien compris. C’est d’ailleurs pour cela qu’ils sont globalement tous de retour ! », Yann Jehanno, Directeur exécutif du réseau Laforêt

Une demande à la hausse sur l’ensemble du territoire : +9% par rapport au premier semestre 2015

Toutes les catégories d’acquéreurs sont de retour, notamment les investisseurs, séduits par l’immobilier ancien, qui offre un rendement attractif en comparaison de celui des supports d’épargne, ainsi qu’une certaine stabilité face aux places boursières. Les candidats à l’achat plébiscitent plus particulièrement les petites surfaces : studio ou deux pièces pour les appartements (60% de la demande) et maison d’une à deux chambres (47% de la demande). Sur ce type de biens, investisseurs et primo-accédants se retrouvent en concurrence très forte : les premiers souhaitant acquérir ces surfaces adaptées à la location, les seconds s’y intéressant pour des raisons budgétaires.

Tous font preuve d’une réelle motivation à l’achat et profitent de prix ayant sensiblement diminués ces 4 dernières années, ainsi que de taux d’emprunt à un niveau historiquement bas. En revanche, les grandes surfaces (4 pièces et plus pour les appartements et 4 chambres et plus pour les maisons) ne concentrent respectivement que 13 et 14% de la demande.

Enfin, les achats de confort (une pièce supplémentaire, un jardin plus grand…) reprennent sensiblement, mais restent freinés par un climat économique et social toujours incertain qui entretient l’attentisme chez les secundo-accédants. Néanmoins, et comme à l’accoutumée, de nombreuses familles sont en recherche active avec l’objectif de déménager avant la rentrée scolaire.

Une pénurie toujours plus forte de petites surfaces : -0,5% au niveau national

Sous la pression de la demande et des transactions, le stock de biens à vendre peine à se reconstituer (-0,5% au niveau national). Une tendance que l’on retrouve aussi bien à Paris (-2%), qu’en Île-de-France (-1,1%) ou en régions (-0,3%). Même si les mises en vente de confort, après avoir totalement disparu, font un léger retour, elles ne permettent pas de compenser cette dynamique. Les biens ne se libèrent donc pas à un rythme suffisant et l’offre de petites surfaces reste nettement insuffisante (35% pour les appartements d’une ou deux pièces et 19% pour les maisons d’une ou deux chambres) face à une demande qui explose.

A contrario, les appartements familiaux et les grandes maisons représentent 50% de l’offre disponible et sont en surreprésentation.

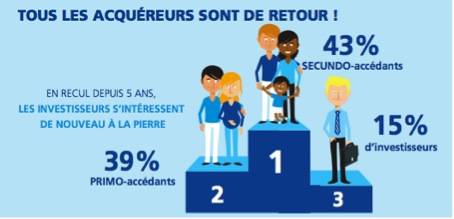

Des transactions portées par les primo-accédants et les investisseurs, à près de 40% des volumes de transaction

Au plan national, on observe une tendance similaire à celle du second semestre 2015 avec des volumes de transactions en augmentation (+10,5%). Dans le détail : +13% dans Paris, +9% en Ile-de-France et +10,7% en régions où le Prêt à Taux Zéro dans l’ancien contribue au dynamisme des transactions.

Les investisseurs représentent désormais 15% de ces volumes contre 10% au premier semestre 2015, revenant presque au niveau de 2011 (17% à cette époque et aux alentours de 10% depuis 2012). Ces derniers ont fait leurs comptes et la rentabilité brute d’un investissement dans l’ancien, entre 2,5 et 7% par an, apparaît plus intéressante qu’un placement sur un livret d’épargne nettement moins rémunérateur. La progression des primo-accédants est aussi très franche, puisqu’ils sont à l’origine de 39% des transactions, soit presque au même niveau que les secundo-accédants, qui, après avoir tiré le marché pendant des années, ne représentent plus désormais que 43% des volumes. Cette situation s’explique notamment par le fait que les primo-accédants ont actuellement tout à gagner : pas de risque de moins-value, des prix accessibles et des taux d’intérêts qui leur sont extrêmement favorables.

Des prix qui se redressent sur l’ensemble du territoire : +0,6% au niveau national

La hausse des prix au m2 se confirme au premier semestre 2016 avec une croissance constatée de +0,6 % au niveau national : +1,3 % à Paris, +0,8 % en Île-de-France, +0,5 % en régions. Toutefois, cette évolution masque une réalité plus hétérogène. Si les prix repartent à la hausse en régions, c’est principalement dans les métropoles et les villes de plus de 30 000 habitants. En revanche, dans les environnements ruraux et les villes moyennes, ils fluctuent au gré de l’activité économique. Ainsi, le prix moyen national s’établit actuellement à 2 772 € m2 , légèrement au-dessus de celui de 2008, mais encore loin des sommets atteints en 2011 (2 998 € le m2 ). Il existe néanmoins encore une très grande disparité en fonction de la situation géographique des biens : 8 055 €/m2 à Paris, 3 642 €/m2 en Ile-de-France (hors-Paris) et 1 948 €/m2 en régions.

Le prix moyen d’une transaction est ainsi passé de 210 891 € au 31 décembre 2015 à 219 031 € au 30 juin 2016.

Des délais de vente sous la barre des 100 jours : 94 jours en moyenne

Les ventes se font désormais plus rapidement : 94 jours au niveau national, soit un recul de 5 jours par rapport au 31 décembre dernier (99 jours). Paris se situe à 74 jours tandis que l’Île-de-France passe sous la barre des 3 mois, à 87 jours. Les régions aussi marquent leur reprise en se rapprochant du seuil des 100 jours (105 jours, soit moins 4 jours vs 2015). La forte demande et l’offre tardant à se reconstituer obligent les acquéreurs à se décider plus rapidement.

Les négociations sont plus serrées : 5,1% en moyenne

L’écart de prix entre la mise en vente et le prix acté après négociation s’établit au niveau national à 5,1%, soit un recul des négociations de 0,9 point. D’une manière générale, les prix de mise en vente sont désormais plus cohérents. D’un côté, les vendeurs ont pris la mesure du marché et leurs prétentions s’en ressentent. De l’autre côté, face à une offre raréfiée, les acquéreurs font preuve de davantage de réalisme. L’effet d’aubaine ne joue plus, les Français se montrent donc moins gourmands et plus rationnels.

Vers un redressement contenu mais généralisé des prix

La bonne santé du marché immobilier de l’ancien devrait se confirmer au second semestre 2016, portée par les primo-accédants, les prix adoucis malgré des signes de reprise et les taux d’emprunt qui poursuivent leur lente érosion. De leur côté, les secundo-accédants reprennent confiance et se projettent de nouveau dans des acquisitions de confort et non plus seulement de nécessité. Par ailleurs, l’immobilier étant rassurant par rapport à un placement boursier, les investisseurs se mobilisent à nouveau. Reste à savoir comment la pression sur l’offre influencera les prix dans les mois à venir. Au vu des échéances électorales majeures de 2017, la vigilance reste également de mise quant aux mesures qui pourraient être prises ou annoncées à la hâte. Pour sa part, sauf resserrement brutal des conditions de financement, le réseau Laforêt pronostique un second semestre dans la lignée du premier avec un volume de transactions en forte progression, ainsi qu’un redressement des prix contenu, mais généralisé.