Depuis le début de l’année 2016, les conditions de crédit sont remarquables. Néanmoins, le marché de l’ancien ne fait pas preuve d’un dynamisme exceptionnel. Pourtant l’accession à la propriété progresse toujours, mais modérément. Et le succès du PTZ dans l’ancien qui avait été prédit se fait attendre.

Cependant, la hausse des prix qui se renforce depuis un an se poursuit et se diffuse sur l’ensemble des grandes agglomérations. Le redémarrage du marché de la revente contribue largement à cela.

Des conditions de crédit exceptionnelles

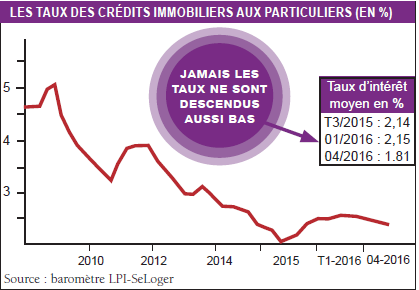

En avril 2016, les taux des crédits immobiliers se sont établis à 1,81 %, en moyenne. Pour des prêts à 20 ans (1,87 %, en moyenne), un quart des emprunteurs (ceux dont l’apport personnel est le plus élevé) ont même pu obtenir un taux fixe à 1,58 %, en moyenne. La baisse des taux a donc été rapide depuis l’automne dernier : en octobre 2015, les taux étaient encore de 2,23 %. Et elle a connu une accélération remarquable dès le début du printemps. D’ailleurs, jamais depuis la fin des années 1940 les taux des crédits immobiliers ne s’étaient établis à un aussi bas niveau. Ils ont bénéficié pour cela de l’abondance de ressources d’épargne faiblement rémunérées, de taux des OAT qui sont presque revenus à leur niveau du printemps 2015 (avant le déclenchement de la crise grecque) et d’une nouvelle amélioration des conditions de refinancement de la BCE. Ils répercutent en outre les pratiques des établissements de crédit qui, comme chaque année avec l’arrivée du printemps, améliorent leurs offres commerciales.

On remarque alors que la baisse des taux intervenue dès novembre 2015 a bénéficié à toutes les catégories de prêts, même aux durées les plus longues : par exemple, la baisse des taux sur les prêts à 25 ans a été aussi rapide que sur les prêts à 15 ans. On trouve ici l’expression de la volonté des établissements de crédit de soutenir la demande des jeunes et des ménages modestes dans la réalisation de leurs projets de primo-accession.

D’ailleurs, le nombre des ménages qui accèdent à la propriété dans l’ancien poursuit sa progression : en augmentation de 6,3 % au 1er trimestre 2016 (en glissement annuel, c’à-dire par rapport au 1er trimestre 2015), après une année 2015 qui avait déjà été remarquable à cet égard (+ 16,2 %). Alors bien sûr, faute d’un soutien significatif à la primo-accession dans l’ancien, la part des jeunes ménages (les moins de 35 ans) recule légèrement : sur le 1er trimestre 2016, le nombre de PTZ à l’ancien avec travaux n’a guère excédé les 4 000 unités, loin des chiffres pharaoniques que certains prédisaient. Pourtant, en raison des conditions de crédit qui leur sont faites, le nombre des jeunes qui s’engagent sur le marché de l’accession dans l’ancien progresse encore (+ 3,6 %, après + 14,9 % en 2015).

Dans le même temps, la part des ménages modestes qui accèdent à la propriété, ceux qui disposent d’un revenu inférieur à 3 Smic, reste à peu près stable : le nombre de ces ménages augmente néanmoins de 6 % sur un an (après + 15,9 % en 2015). Alors que la demande des ménages aisés progresse toujours : le redémarrage rapide du marché de la revente, encouragé par la hausse des prix qui se renforce depuis une année, permet à ces ménages de réaliser leurs projets de mobilité résidentielle dans de parfaites conditions.

Un marché plus calme qu’à l’habitude

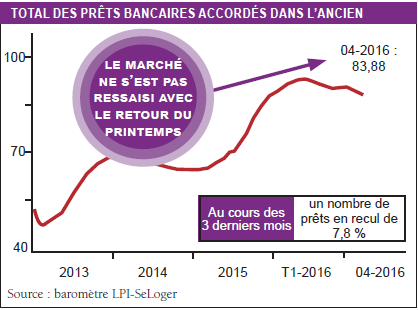

Au-delà de l’augmentation des flux de l’accession, l’affaiblissement de la demande est maintenant d’autant plus perceptible qu’à partir de mars 2015, la production de crédits avait connu un emballement inhabituel, une partie des opérations qui auraient dû être traitées sur la fin de l’année 2014 l’ayant été en mars et avril 2015 (voire encore en mai 2015, dans certains départements).

.

.

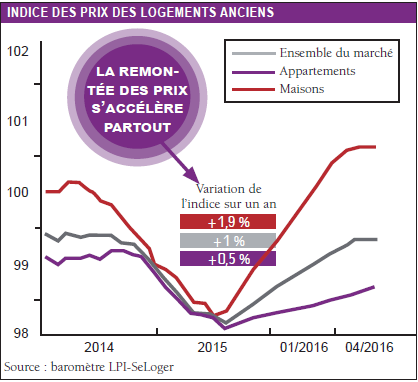

La remontée se diffuse partout

La hausse des prix amorcée au printemps 2015 se poursuit d’après le baromètre LPI-SeLoger. Le rythme annuel d’évolution des prix signés s’établit à + 1 % en avril pour l’ensemble du marché (+ 0,5 % pour les appartements et + 1,9 % pour les maisons). Il y a un an, à la même époque, les prix signés reculaient de 1,1 % (- 0,8 % pour les appartements et – 1,5 % pour les maisons). En avril, les prix des logements anciens sont ainsi supérieurs de 1 % à leur niveau d’il y a un an.

Aussi, depuis le début de l’année, la hausse des prix se diffuse plus largement sur l’ensemble du territoire. En avril, la hausse des prix signés sur 12 mois, voire au cours des 3 derniers mois, s’observe dans 67,6 % des villes de plus de 100000 habitants. A la fin de l’année 2015, cette même proportion était de 61,8 %.

« Pendant au moins deux années encore, la hausse des prix devrait accompagner l’expansion du marché et le rétablissement du marché de la revente. »

D’ailleurs, alors que sur Paris les prix des appartements anciens n’avaient que légèrement reculé en 2015 (de 0,6 %), depuis le début de l’année 2016 la hausse des prix se confirme avec + 0,4 % sur un an : c’est peu encore, mais cela tranche avec le paysage de ces dernières années.

En effet, à peu près partout, le marché de la revente reprend des couleurs : les revendeurs sont de retour s’appuyant sur des conditions de crédit qui s’améliorent rapidement.

Les revendeurs avaient hésité jusqu’alors, bien souvent découragés par les incertitudes de la conjoncture. Mais aussi en raison d’effets d’annonce mal ressentis par les particuliers en quête de logements à acheter : la surenchère dans les annonces de la baisse à venir des prix aura à cet égard autant perturbé le marché que l’inertie et l’inadéquation des indices officiels.

Ainsi constate-t-on maintenant une accélération de la remontée des prix, ces ménages achetant des produits de qualité supérieure et bien localisés. Une telle situation habituelle lors d’une reprise s’était déjà observée à la fin des années 1980 et au début des années 2000, et plus récemment lors de la sortie de la grande dépression, en 2010. Et il est clair que le niveau des prix devrait continuer à monter tant que la déformation du marché se poursuivra : donc, tant que le marché de la revente ne se sera pas pleinement reconstitué. Au plus haut de la conjoncture, en 2006-2007 par exemple, près de 54 % des logements anciens qui se trouvaient sur le marché avaient été revendus par des ménages afin de financer une nouvelle acquisition (dans le neuf ou dans l’ancien). En 2015, sur un marché qui se redresse, cette proportion était de l’ordre de 48 %.

Pendant au moins deux années encore, la hausse des prix devrait donc accompagner l’expansion du marché et le rétablissement du marché de la revente : elle se ralentira (comme cela fut déjà le cas en 2006 puis en 2007) lorsque ce marché sera arrivé à maturité. Les prix retrouveront alors un sentier de croissance en phase avec l’évolution des revenus des ménages.

.

METHODE DE L’ENQUETE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.