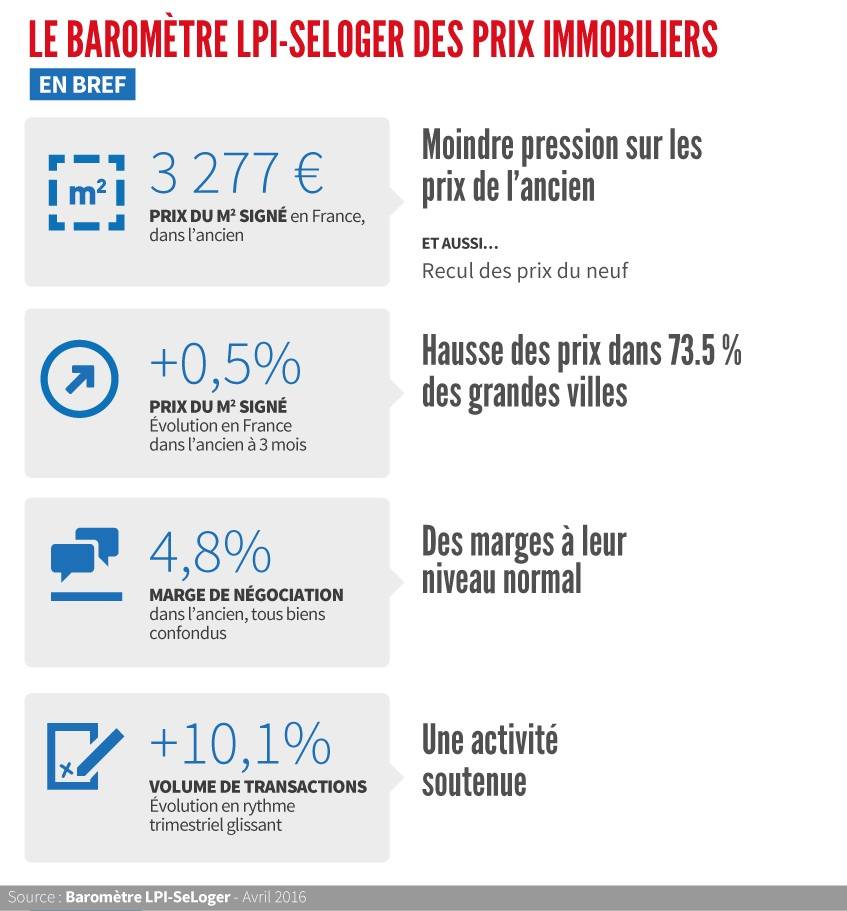

Moindre pression sur les prix de l’ancien

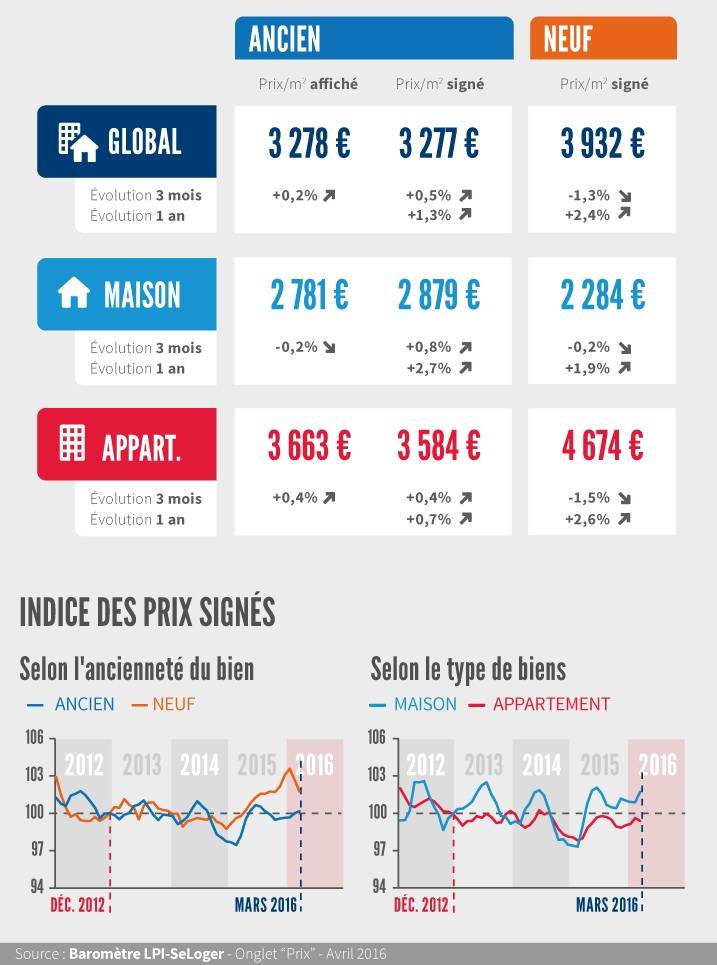

La pression sur les prix s’est atténuée en mars. Les vendeurs ont fait preuve de modération dans leurs propositions et les prix affichés n’ont augmenté que de 0.2 % au cours des 3 derniers mois (+ 0.4 % pour les appartements, mais – 0.2 % pour les maisons).

En 2015, à la même époque, les prix affichés progressaient de 2.4 %.

Pourtant, sur un marché qui reste dynamique, la hausse des prix amorcée au printemps 2015 se poursuit. Le rythme annuel d’évolution des prix signés s’établit à + 1.3 % en mars pour l’ensemble du marché (+ 0.7 % pour les appartements et + 2.7 % pour les maisons). Il y a un an, à la même époque, les prix signés reculaient de 1.0 % (- 0.7 % pour les appartements et -1.4 % pour les maisons). En mars, les prix des logements anciens sont ainsi supérieurs de 2.0 % à leur niveau d’il y a un an : de 1.5 % pour les appartements et de 3.1 % pour les maisons.

Recul des prix du neuf

Cette évolution exprime la transformation d’un marché dynamisé depuis le début de l’année par les améliorations du PTZ : la primo accession dans le secteur de la maison individuelle tire le marché. Le recul des prix illustre cela.

Néanmoins sur un an, les prix restent orientés à la hausse : + 2.4 % pour l’ensemble du marché (+ 2.6 % sur les appartements et + 1.9 % sur les maisons). Et les prix du neuf se situent maintenant à 2.0 % au-dessus de leur niveau d’il y a un an (1.7 % pour les appartements et 3.3 % pour les maisons).

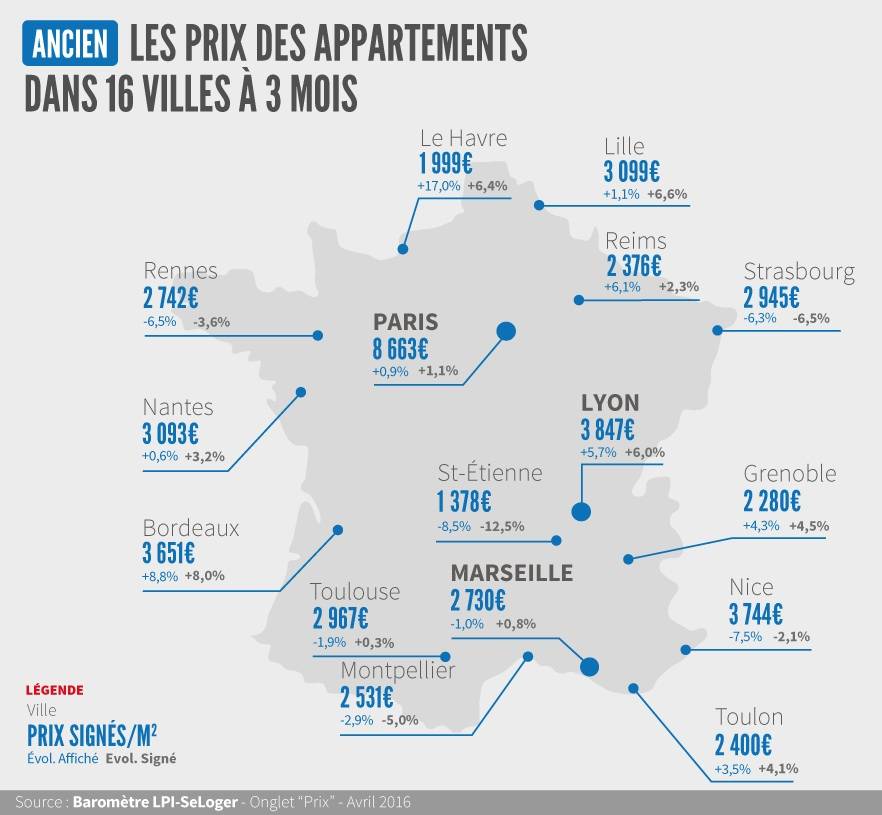

Hausse des prix dans 73,5 % des grandes villes

Dans des grandes métropoles telles Bordeaux, Lyon ou Nantes, les prix des appartements anciens augmentent toujours rapidement et leur progression s’est récemment accélérée. En revanche, la baisse des prix reste soutenue sur Mulhouse, Perpignan ou Tours.

Dans d’autres villes, les tendances des prix restent incertaines, comme sur Angers, Marseille ou Nice, mais sans réelles perspectives d’amélioration à court terme. Alors que sur Lille ou Grenoble, les prix devraient prochainement se stabiliser.

Une activité soutenue

L’année 2016 a bien commencé. Les ventes progressent rapidement, alors qu’habituellement le marché ne rompt qu’à partir d’avril avec le marasme des mois d’hiver. La situation est à cet égard comparable à celle du début de l’année 2011, lorsque le marché avait retrouvé toute sa vigueur. Mais si en 2011 le marché avait été porté par les soutiens publics à la demande (un PTZ accordé sans condition de ressources), le dynamisme du marché tient aujourd’hui aux conditions de crédit qui sont faites aux acheteurs, avec notamment des taux d’intérêt qui n’étaient jamais descendus aussi bas.

Ainsi en mars, l’activité progresse toujours très rapidement : avec + 10.1 % en niveau trimestriel glissant, contre + 2.7 % il y a un an. Et sur une année glissante, les ventes augmentent de 11.5 %.

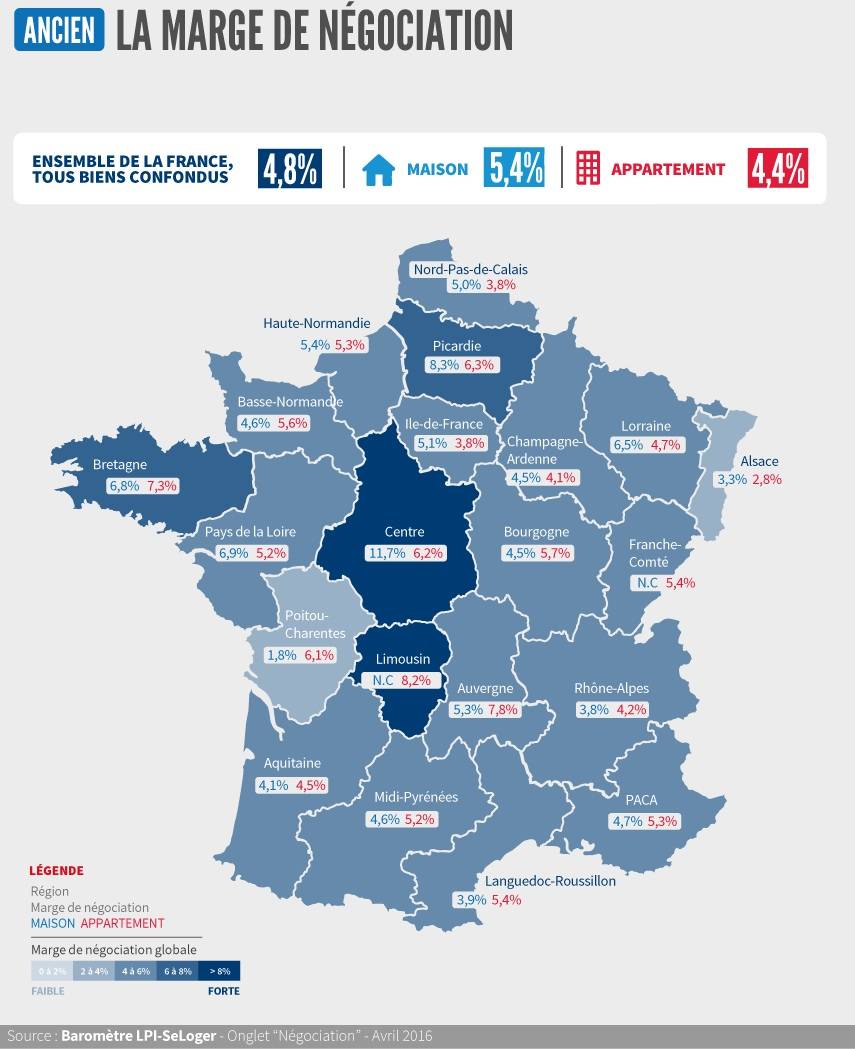

Des marges à leur niveau normal

Depuis le début de 2015, les marges sur appartements se resserrent, avec la remontée des prix signés. Les propositions de prix des vendeurs trouvent un écho favorable auprès d’une demande qui ne relâche guère sa pression. Mais sur le marché des maisons, les marges se sont récemment accrues. Cette évolution accompagne la hausse sensible des prix affichés constatée depuis 6 mois.

Les marges restent élevées (Centre et Limousin, voire Bretagne et Picardie) lorsque la pression de la demande se relâche. Mais elles sont au plus bas sur des marchés dynamiques (Ile de France, Languedoc-Roussillon ou Midi-Pyrénées).

Le dynamisme de la Province

Le dynamisme du marché ne se dément pas en Province, avec des ventes de logements anciens en progression de 14.1 % en niveau trimestriel glissant (+ 4.2 % il y a un an). L’activité bénéficie de la faiblesse des taux d’intérêt, sans toutefois retrouver son niveau de 2011, lorsque le PTZ soutenait la primo accession des ménages modestes. En revanche, le marché francilien est toujours hésitant, après il est vrai une année 2015 de forte activité : avec + 1.0 % en niveau trimestriel glissant (- 0.5 % en 2015, à la même époque).

Sur un an, en année glissante, les évolutions confirment que la reprise est soutenue en Province (avec + 13.1 %) et notamment dans la plupart des grandes villes. Elle reste cependant moins rapide en Ile de France (avec + 7.8 %).