L’année 2015 a bénéficié d’une remontée rapide des achats de logements anciens par les ménages. C’est le dynamisme de l’accession à la propriété qui a permis cela, grâce à des taux d’intérêt qui, en dépit des conséquences de la crise grecque, se sont maintenus à de très bas niveau. En 2016, le marché devrait bénéficier d’une nouvelle expansion. Pour autant, en l’absence de dispositions publiques en faveur de la primo-accession dans l’ancien, la progression de l’activité sera moins rapide qu’en 2015. Mais compte tenu des incertitudes qui pèsent sur l’économie mondiale, aucun scénario ne peut encore être tenu pour définitif.

Des conditions de crédits toujours excellentes

En 2015, l’expansion du marché de l’ancien a bénéficié de deux soutiens principaux : une amélioration du moral des ménages et de très bonnes conditions de crédit.

L’absence de soutiens publics n’a donc pas pénalisé un marché livré

La bonne tenue du marché de l’ancien en 2015 ne s’est pas non plus appuyée sur la dynamique magique de la baisse des prix. De 2011 à 2015, d’après l’indice Insee-notaires, les prix des

En revanche, le redressement du moral des ménages mesuré chaque mois par l’Insee a été spectaculaire dès novembre 2014, retrouvant même en décembre 2015 le niveau qui était le sien à l’été 2007, juste avant que la grande dépression ne se déclenche : d’ailleurs les attentats de novembre n’ont en rien affecté cette évolution. Et il s’est exprimé dans une configuration de taux jamais observée auparavant : la légère remontée des taux intervenue après la crise grecque n’ayant rien

Les taux de l’OAT en baisse

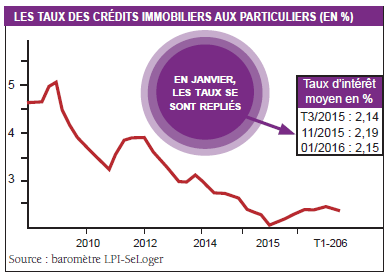

En 2016, le marché de l’ancien va pouvoir s’appuyer sur les mêmes soutiens qu’en 2015. Ce ne sera pas sur un PTZ qui va rester discret, dans l’ancien : 6 000 à 7 000 opérations en 2016, après moins de 3 000 en 2015. En revanche, les taux de l’OAT qui reculent rapidement depuis le début de l’année sont essentiels : les taux des crédits immobiliers vont alors se situer dans une fourchette relativement étroite, entre 2,10 et 2,25 % (sauf, bien évidemment, crise politique ou financière internationale difficile à « prévoir »). Si le moral des ménages résiste, ce qui est probable, la demande va se maintenir à haut niveau : l’activité du marché devrait encore progresser, mais à un rythme moins rapide qu’en 2015 : de l’ordre de 5 %, probablement.

Un début d’année plus calme

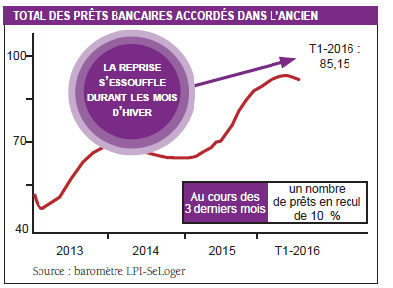

L’année 2016 ne devrait donc pas être aussi flamboyante que 2015 avait pu l’être. D’ailleurs, alors que les taux des crédits se sont établis à 2,15 % en janvier, la production de prêts bancaires commencé à ralentir : certes cela est habituel en hiver, mais en janvier le rythme d’évolution de l’activité (hors rachats de créances) constaté est redevenu négatif, avec un nombre de prêts en recul de 10 % sur les 3 derniers mois (Observatoire crédit logement/CSA). En janvier 2015, l’activité progressait de 10,3 % sur 3 mois !

Le ralentissement est d’autant plus perceptible que le début de l’année 2015 avait connu un emballement inhabituel de la production de crédits, une partie des opérations qui auraient dû être traitées sur la fin de 2014 l’ayant été durant les premiers mois de 2015.

Dès novembre 2014 en effet, le mécontentement du notariat protestant contre le projet de loi Macron « pour la croissance, l’activité et l’égalité des chances économiques » avait eu comme conséquence de retarder la signature d’un certain nombre d’actes : ces actes qui auraient dû être signés en novembre-décembre 2014 n’ont été traités qu’au printemps 2015 et on peut estimer que l’effectif correspondant a été (a minima) de l’ordre de 20 000 actes.

Les statistiques du CGEDD, qui sont habituellement présentées comme le nombre de ventes de logements anciens comptabilisées par les notaires (mais qui mélangent des lots d’habitation, des caves, des places de parking,… voire des locaux professionnels), sont établies à partir des droits de mutation centralisés par l’administration fiscale : les droits qui ont été perçus sur les actes signés en 2015 intègrent donc ces actes de 2014 « transférés». Et la série publiée par le CGEDD en porte les conséquences.

Dit autrement : il n’y aurait pas eu l’équivalent de 694 000 actes en 2014, mais plutôt 714 000 en l’absence du mouvement de mécontentement du notariat. Si on retient l’estimation de 803 000 actes en 2015, la progression est de 15,7 % sur les données « non corrigées ». Ce chiffre a d’ailleurs largement été repris. Mais si on tient compte du Basculement entre 2014 et 2015, la progression d’activité n’aurait été en fait que de 9,7 % !

On peut dès lors mieux comprendre les évolutions d’activité chiffrées et publiées par LPI, Laforêt ou Orpi, qui se situent toutes entre 10 et 12 % puisqu’elles sont calculées sur des compromis qui pour la plupart n’ont pas été affectés par la grogne des notaires.

.

Après avoir concerné 56 % des villes de plus de 100 000 habitants en 2015, la hausse des prix devrait être générale dans les grandes villes cette année.

.

La remontée des prix se poursuit

Habituellement, les tensions sur les prix se font moins pressantes durant les mois d’hiver. C’est d’ailleurs en février que les prix sont les plus bas dans l’année, l’amplitude saisonnière des prix étant de l’ordre de 2 % entre février et juin, mois durant lequel la pression sur les prix est la plus forte. Ainsi en janvier, d’après le baromètre LPI-SeLoger, les prix des compromis signés ont reculé de 0,2 % au cours des 3 derniers mois : ce sont les prix des maisons, toujours plus volatiles, qui reculent le plus fortement (- 0,5 % sur 3 mois), alors que ceux des appartements restent à peu près stables.

Pour autant, la tendance des prix qui s’était amorcée au printemps 2015 se confirme : les prix des logements anciens remontent maintenant, au-delà de leurs fluctuations saisonnières. La parenthèse récessive des prix est bien refermée. Et en janvier 2016, les prix des logements anciens sont supérieurs de 1,8 % à leur niveau d’il y a un an : de 1,1 % pour les appartements et de 3 % pour les maisons.

Ce sont en effet les prix des maisons qui ont progressé le plus rapidement au cours de l’année 2015. Aussi, au-delà du ralentissement saisonnier habituel, le rythme annuel d’évolution des prix signés confirme sa remontée : avec + 0,7 % pour l’ensemble du marché (+ 0,3 % pour les appartements et + 1,5 % pour les maisons).

Si comme cela est prévu, la reprise d’activité se poursuit dans les prochains mois, 2016 sera une année de hausse des prix des logements anciens. En 2015 déjà, les prix s’étaient redressés dans 56 % des villes de plus de 100 000 habitants. Et dans 18 % des villes, les prix n’ont que légèrement diminué, se ressaisissant même souvent au cours des 3 derniers mois. En 2016, la hausse des prix devrait être générale dans les grandes villes.

D’ailleurs, alors que sur Paris les prix des appartements anciens n’avaient que légèrement reculé en 2015 (de 0,6 %), l’année 2016 commence sur une hausse des prix : + 0,7 % au cours des 3 derniers mois contre – 1,5 % il y a un an à la même époque. Et sur un an, les prix remontent de 0,2 % : c’est peu encore, mais cela tranche avec le paysage de ces dernières années.

{kind=link}

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.