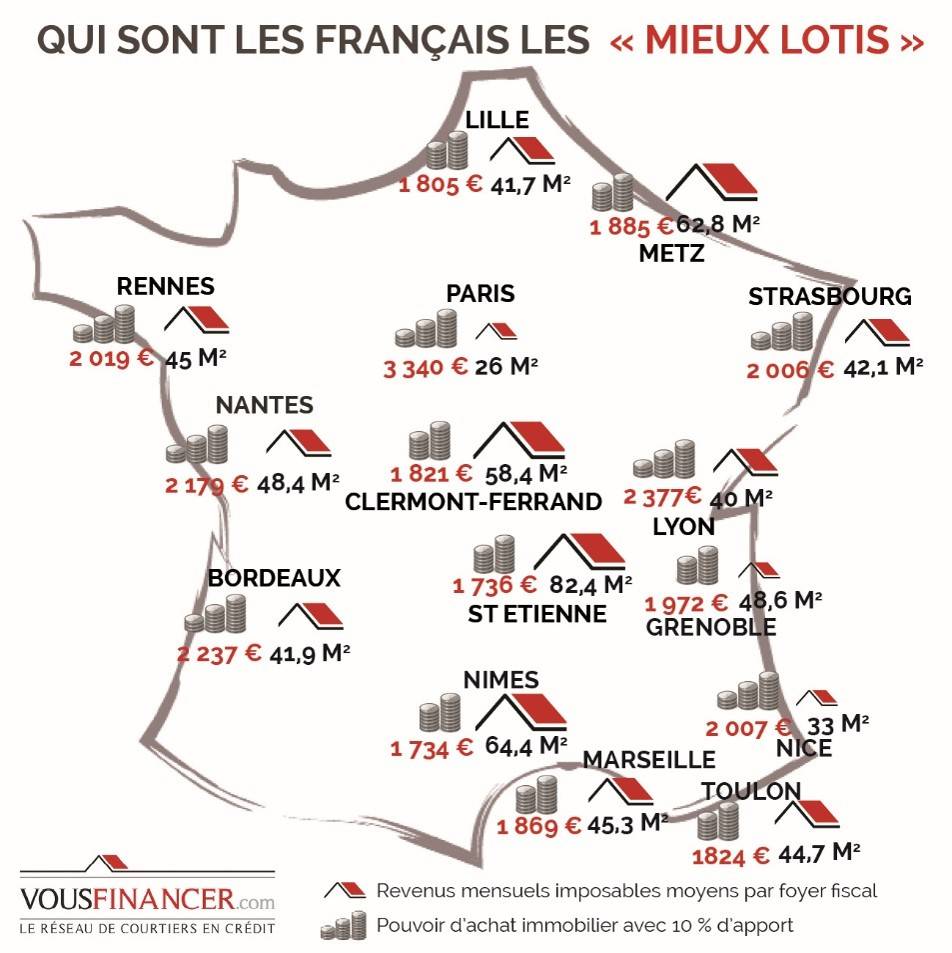

Alors que les taux sont de retour à leur plus bas niveau historique et que les prix n’évoluent que faiblement, les conditions sont favorables pour tous ceux qui veulent acheter… Mais les écarts de « pouvoir d’achat réel », c’est-à-dire la surface que l’on peut réellement acheter là où l’on vit compte tenu du salaire moyen local, restent élevés. Ainsi par exemple, les Stéphanois avec des revenus moyens deux fois moins élevés que ceux des Parisiens peuvent acheter 3 fois plus de surface !

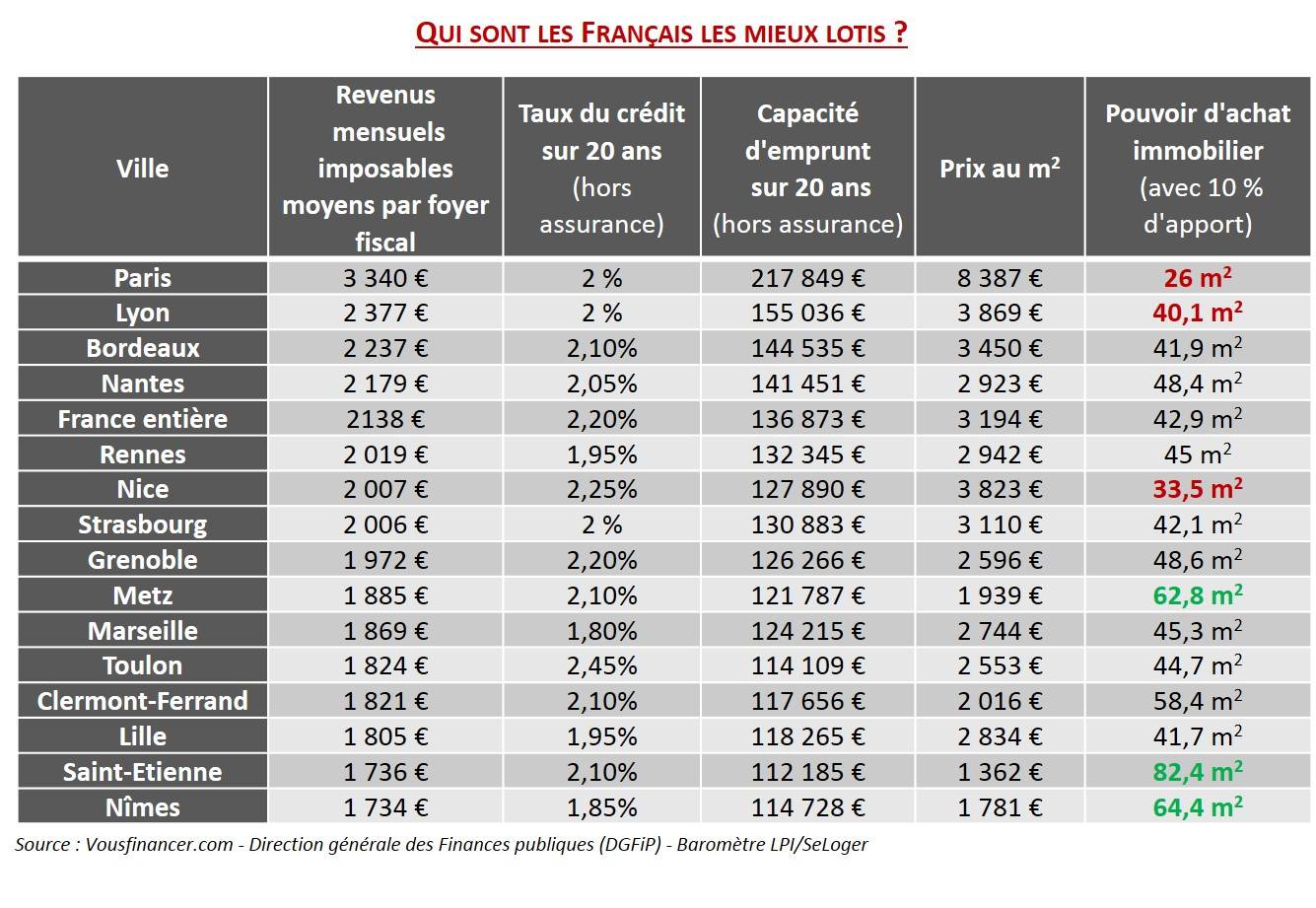

Des taux de crédit proches des plus bas historique

A mi-février, la quasi-totalité des banques ont baissé leurs taux de crédit, jusqu’à 0,30 % pour certaines d’entre elles. Les taux de crédit immobilier sont ainsi de retour à leur niveau de mai dernier, dans le sillage des taux d’emprunt d’Etat qui ont également fortement chuté à 0,65 % contre 1 % début 2016. Il est aujourd’hui possible d’emprunter en moyenne à 2,2 % sur 20 ans mais également dans certaines villes, à moins de 2 % même avec des revenus « dans la moyenne » et 10 % d’apport : 1,80 % à Marseille, 1,85 % à Nîmes ou 1,95 % à Rennes par exemple. « Les banques sont actuellement en forte conquête de clientèle, dans un contexte de redémarrage de la demande et de l’activité. Le point extrêmement positif est que les baisses constatées depuis début 2016 concernent toutes les durées et tous les profils montrant l’appétence des banques pour une clientèle plus large, primo-accédante ou non » analyse Sandrine Allonier, directrice des partenariats bancaires de vousfinancer.com

Les mieux lotis ne sont pas toujours ceux qu’on croit !

Mais même dans un contexte de taux historiquement bas dans lequel la capacité d’emprunt est maximisée, le pouvoir d’achat immobilier dépend de deux indicateurs fondamentaux – le niveau de revenus et le prix au m2 – dont les différences selon les villes créent d’importants écarts entre les Français, pas toujours favorables aux revenus les plus élevés. « On constate que ce sont dans les villes dans lesquelles les revenus moyens sont les plus élevés que le pouvoir d’achat réel est souvent le plus faible, Paris en tête bien sûr ou Lyon. A l’inverse, à Nîmes ou Saint-Etienne, en bas du classement en termes de revenus, la qualité de vie en matière de surface de logement est maximisée. Des villes comme Nantes ou Rennes tirent tout de même leur épingle du jeu en offrant à la fois des revenus moyens élevés et des prix de l’immobilier encore abordables permettant d’optimiser le pouvoir d’achat immobilier » analyse Jérôme Robin, président et fondateur de Vousfinancer.com.

Les Stéphanois gagnent 2 fois moins que les Parisiens mais peuvent acheter un logement 3 fois plus grand.

Les Nîmois gagnent autant que les Stéphanois, mais peuvent emprunter 2 500 € de plus grâce à des taux plus bas ! Ils vivent cependant dans 18 m2 de moins qu’eux.

Les Lillois peuvent acheter en moyenne 42 m2. C’est 16 m2 de moins, soit une chambre de moins, que les Clermontois qui ont pourtant les mêmes revenus moyens !

Les Marseillais gagnent presque 50 % de moins que les Parisiens mais peuvent acheter 70 % de surface en plus

Un Parisien peut emprunter en moyenne 218 000 € pour acheter un studio de 26 m2 seulement, soit 40 m2 de moins que ce que peut acheter unNîmois avec des revenus moyens deux fois plus faibles et une capacité d’emprunt inférieure de 100 000 €

Avec des revenus inférieurs de 50 € par mois seulement à ceux d’un Bordelais, un Nantais peut acheter 48,5 m2 en moyenne, contre 42 m2 pour un Bordelais, pénalisé par des prix supérieurs de 15 % à ceux qu’on peut trouver à Nantes. ©byBazikPress