« Un dispositif puissant ». « Une mesure qui va dans le bon sens ». « Une bouffée d’oxygène ». Dans les couloirs de l’Hôtel de Castries, rue de Varenne à Paris, ce lundi 9 novembre, les professionnels de l’immobilier réunis pour l’annonce officielle du lancement du PTZ 2016, promis quelques semaines auparavant par le président de la République François Hollande, sont intarissables. La présentation du dispositif ouvrant le prêt à taux zéro à davantage de ménages à partir du 1er janvier 2016, par la maîtresse des lieux Sylvia Pinel, ministre du Logement, de l’Égalité des territoires et de la Ruralité, et par Christian Eckert, secrétaire d’État chargé du Budget, est saluée par les promoteurs, bien sûr, et par les agents immobiliers également, qui applaudissent l’extension du prêt à l’ancien sous conditions de travaux.

Ces dispositions vont redonner du pouvoir d’achat aux ménages. Et faire venir les jeunes actifs sur le marché du logement. « Les primo-accédants ne représentent plus que 35 % des acquéreurs, alors qu’en 2010, ils étaient 55 %, remarque Philippe Taboret, directeur général adjoint de Cafpi. Toute une partie de la population jusqu’alors exclue va pouvoir concrétiser son projet immobilier. Et l’élargissement du PTZ dans l’ancien sous conditions de travaux fait revenir sur le marché des logements existants, laissés de côté pour cause de vétusté ou d’état très dégradé ».

Un challenge aussi pour la profession. Ce nouveau PTZ élargi pourrait pousser certaines agences immobilières à développer la commercialisation de logements neufs. D’autres à se spécialiser sur le créneau des biens à retaper de fond en comble. Dans tous les cas, voici ce qu’il faut savoir pour en faire profiter vos clients et les conseiller au mieux de leurs intérêts. Qu’il s’agisse de jeunes actifs en phase de constitution de patrimoine, de ménages de locataires capables désormais de passer à l’acte, ou de futurs retraités qui peuvent emprunter aujourd’hui à taux zéro dans l’optique de s’installer dans leur logement dans un délai de six ans.

Rehaussement du plafond de ressources

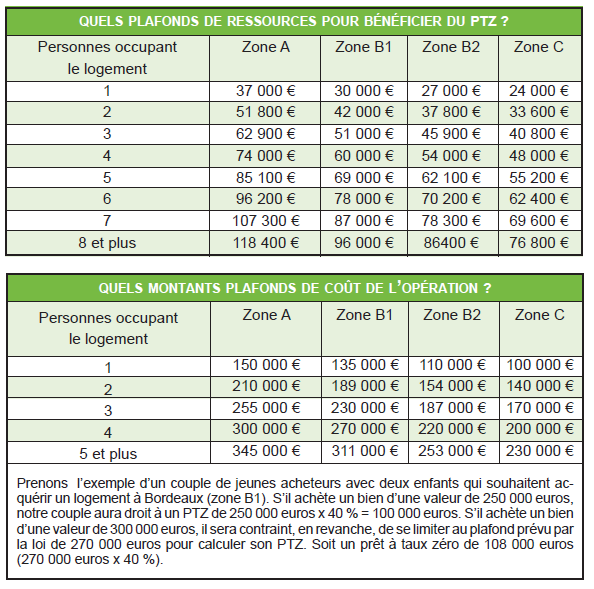

Le plafond de ressources à ne pas dépasser pour bénéficier d’un PTZ a été revu à la hausse (voir tableau ci-après). À partir du 1er janvier 2016, à titre d’exemple, les plafonds revenus annuels d’un couple avec deux enfants augmentent entre 2 000 et 12 000 euros : 74 000 euros (contre 72 000 euros auparavant) en zone A, 60 000 euros (contre 52 000 euros) en zone B1, 54 000 euros (contre 48 000 euros) en zone B2 et 48 000 euros (contre 44 000 euros) sur le reste du territoire.

.

PLUS LE LOGEMENT EST CHER, PLUS IL FAUT ROGNER SUR LE RESTE

« Trop souvent, le budget logement grève tous les autres et renforce le sentiment de nos concitoyens de vivre moins bien qu’hier et de se « serrer de plus en plus la ceinture ». Plus le logement est cher, plus il faut renier sur le reste et nous n’acceptons pas cette situation. » Christian Eckert, secrétaire d’Etat chargé du Budget.

Le montant total des ressources pris en compte pour l’éligibilité correspond toujours au Plus élevé des deux montants suivants :

– La somme des revenus fiscaux de référence de l’ensemble des personnes qui sont destinées à occuper le logement établis au titre de l’année n-2 (avis d’imposition 2015 portant sur les revenus 2014 pour une offre de prêt émise en 2016) ;

– OU le revenu plancher égal au coût total de l’opération divisé par 9. L’utilisation de ce revenu plancher vise à ne pas accorder un avantage excessif à des ménages dont les ressources ont fortement augmenté entre l’année de référence et la demande de prêt.

Extension du PTZ dans l’ancien à l’ensemble du territoire

Au départ réservé à 6 000 communes rurales, puis étendu à 30 000 communes depuis le 1er septembre 2015, le PTZ dans l’ancien concernera désormais tout le territoire, donc les zones urbaines. Une condition : les travaux doivent représenter 25 % minimum du coût total de l’opération.

Augmentation du montant des prêts accordés

À compter du 1er janvier 2016, les candidats à l’acquisition qui sont éligibles au prêt à taux zéro pourront financer 40 % de l’opération envisagée, dans le neuf comme dans l’ancien (contre de 18 à 26 % auparavant). À noter toutefois que la quotité reste fixée à 10 % pour l’achat d’un logement social.

Le montant du prêt ne pourra excéder le montant du ou des autres prêts d’une durée supérieure à deux ans concourant au financement de l’opération. Bien entendu, il est fonction de la zone géographique d’implantation du logement et du nombre de personnes destinées à l’occuper (voir tableau ci après).

Opération éligibles au PTZ

Le PTZ est accordé sans intérêts, en complément d’un crédit immobilier classique, pour :

– acheter, construire ou transformer sa première résidence principale, ainsi que certaines opérations annexes (garages, emplacements de stationnement, jardins, loggias, balcons, vérandas, caves d’une surface d’au moins 2 m², combles accessibles) ;

– financer une opération réalisée dans le cadre d’un contrat de location-accession (PSLA). En principe, l’emprunteur doit être le premier occupant à la date de la levée d’option ;

– acquérir un logement social existant : un locataire peut, sous certaines conditions, obtenir un PTZ pour acquérir son logement ou un autre logement de son bailleur social dans le même département.

L’emprunteur ne doit pas avoir été propriétaire de sa résidence principale au cours des deux années précédant l’émission du prêt.

.

LES ACQUÉREURS EN ZONE TRÈS TENDUES SONT LAISSÉS DE CÔTÉ

« Ces mesures aux attentes exprimées par la Fédération des promoteurs immobiliers qui s’inquiétait de l’atonie persistante de l’accession. Elles témoignent d’un véritable effort de la part du gouvernement et vont incontestablement dans le bon sens. Néanmoins, elles mériteraient d’être calibrées différemment pour satisfaire aux attentes des ménages qui vivent dans les zones les plus tendues. Un reprofilage des plafonds de revenus avec la création d’une zone A bis et un relèvement des quotités différencié selon le zonage sont impératifs si le gouvernement veut durablement faciliter l’accession à la propriété des ménages dans les zones les plus dynamiques. » Alexandra François-Cuxac, présidente de la Fédération des promoteurs immobiliers de France.

.

Un prêt à combiner pour les primo-accédants

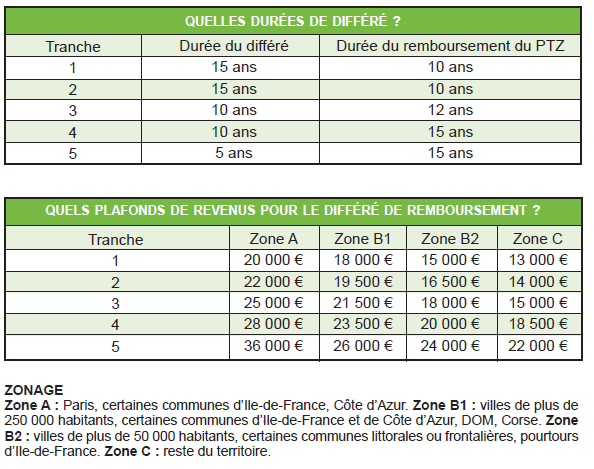

La durée et les modalités de remboursement d’un prêt à 0 % varient en fonction des revenus de l’emprunteur, de la situation géographique du logement et du nombre de personnes destinées à occuper le logement. En 2016 :

– la durée du prêt pourra être de 20, 22 ou 25 ans ;

– le différé de remboursement concernera toutes les tranches de revenus et pourra être 5, 10 ou 15 ans (contre de 0 à 14 ans aujourd’hui).

Pour décrypter le mécanisme du différé, prenons l’exemple d’un couple avec un enfant (tranche 3). S’il gagne moins de 25 000 euros, notre couple pourra s’affranchir du remboursement de son PTZ jusqu’à 10 ans après sa souscription. Il disposera ensuite de 12 ans pour le solder.

Ces autres prêts qui peuvent compléter le PTZ

Le prêt à 0 % peut se cumuler avec tout autre prêt : PAS (prêt d’accession sociale), PSLA (prêt social location-accession, prêt conventionné, prêt épargne logement, prêt bancaire, prêt Action logement… Lorsque l’accédant a droit à l’APL au titre d’un PAS ou d’un prêt conventionné, les mensualités de remboursement du prêt à taux zéro sont prises en compte dans le calcul de l’APL.

Un prêt sous conditions mais avec des exceptions …

Résidence principale

Le PTZ s’adresse aux personnes qui achètent leur résidence principale, ou un logement qui le deviendra un an après la fin des travaux ou au moment du passage à la retraite. Cependant, dans ce cas, le fait que le logement devienne la résidence principale ne doit pas intervenir dans plus de six ans.

Revente du bien

En cas de revente de son logement financé par un PTZ, l’emprunteur doit rembourser le solde. Ce dispositif étant réservé aux primo-accédants, il ne peut en conséquence obtenir un nouveau prêt à 0 % pour l’acquisition d’un nouveau bien. Il faudrait pour cela qu’il respecte le postulat de départ : ne pas avoir été propriétaire de sa résidence principale pendant deux ans. Cependant, il peut, avec l’accord de sa banque, demander le transfert de son prêt. À noter que la banque peut le refuser si elle juge les garanties insuffisantes. Ce transfert ne concernera que le capital restant dû. L’emprunteur pourra alors continuer à rembourser son PTZ dans les conditions en vigueur à la date du transfert, et utiliser les fonds pour une nouvelle opération immobilière.

{kind=link}