2010 a été une année de reprise exceptionnelle, tant pour le marché des crédits immobiliers aux particuliers que pour celui des logements anciens. Et cette reprise s’est accompagnée d’une hausse (rapide) des prix des logements anciens. Par exemple, l’indice Insee-Notaires considère que les prix ont progressé de 6,3 % et que cette hausse s’est accélérée au quatrième trimestre : elle était de 9,5 % en glissement annuel. Pour la plupart des observatoires privés (Century21, l’Observatoire de la Conjoncture du SNPI ou l’Observatoire Crédit Logement/CSA), la hausse des prix reste en fait plus rapide.

Par exemple, pour Crédit Logement/ CSA, les prix ont progressé de 7,4 % en 2010. L’examen des indices de prix montre en effet que l’indice Insee- Notaires est « toujours » en retard de près de 6 mois sur le marché ! Et cette hausse des prix suscite toujours de l’inquiétude chez ceux qui estiment que la reprise ne serait finalement qu’une embellie, sans lendemain.

Pourtant, cette remontée des prix demeure un bon indicateur de la reprise puisqu’elle ne fait qu’accompagner le redémarrage du marché de la revente.

Un marché des crédits en ébullition

Toutes ces évolutions n’ont été possibles que parce que le marché des crédits immobiliers aux particuliers est sorti rapidement de la récession. Au cours du premier semestre 2010, le niveau de la production (corrigée des renégociations) s’était relevé de 53,9 % en glissement annuel. Durant le troisième trimestre, le redémarrage s’est confirmé, avec une production en progression de 30,3 % en glissement annuel (+ 11,8 % en variation trimestrielle). Et finalement, alors qu’habituellement la production se replie enfin d’année, le quatrième trimestre 2010 a surpris par la vigueur dont le marché a fait preuve : + 34,9 % en glissement annuel (+ 15,3 % en variation trimestrielle). Certes, le quatrième trimestre 2009 s’était déjà singularisé, avec une production en progression de 28,7 % en glissement annuel, dans un marché en redémarrage. Mais cette année, outre le dynamisme constaté les mois précédents, une partie de la demande a anticipé la réalisation de ses projets : des investisseurs attentifs à la dégradation annoncée du dispositif Scellier et des secundo-accédants soucieux de bénéficier du crédit d’impôt Tepa, principalement. Ainsi, très probablement, que des primoaccédants en zone B2 et en zone C pour lesquels un calcul économique leur a fait préférer un NPTZ doublé.

Des marchés immobiliers très dynamiques

Ainsi, sur l’ensemble de l’année 2010, la production de crédits immobiliers a augmenté de 41,1 %. Elle s’est établie à 168 566 millions d’euros (contre 119 447 millions en 2009). Elle a donc retrouvé ses niveaux élevés des années 2006 et 2007 :

• dans le neuf, la production de crédits a progressé de 24,9 % en 2010, après un recul de 6,6 % en 2009 (et de 18,3 % en 2008). Le marché a bénéficié pour cela du dynamisme de l’investissement locatif privé dopé par le Scellier et de la reprise de l’accession à la propriété soutenue par le Plan de relance et le déblocage du marché de la revente. Mais globalement, le marché du neuf a fait preuve d’une vitalité moindre que celle des autres marchés ;

• le marché de l’ancien enregistre une progression très vive de sa production avec + 48,6 % en 2010 : elle avait reculé de 19,3 % en 2009 (et de 17,8 % en 2008). Avec l’accélération de la hausse des prix de l’ancien, le déblocage du marché de la revente a entraîné dans son sillage l’ensemble du marché de l’ancien ;

• le marché des travaux progresse quant à lui de 41,2 % en 2010 : il avait reculé de 13,1 % en 2009. Si on se limite au marché de l’ancien, celui-ci a fait preuve d’une vitalité remarquable : sur l’année 2010, le nombre des transactions sur logements existants a augmenté de 29,1%. Il a bénéficié pour cela de la reprise du marché de la revente et, dans son sillage, du retour des clientèles aisées qui attendaient que la remontée des prix soit bien engagée pour revenir sur le marché (la plupart revendant au préalable afin d’améliorer leur situation résidentielle).

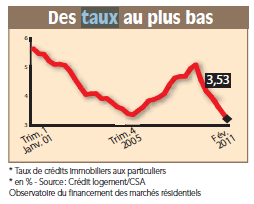

Pour autant, le cadre des marchés ne paraît plus aussi favorable qu’auparavant. Depuis novembre 2010, les taux des prêts remontent et la hausse a déjà été de 28 points de base, au total. Il est vrai que le marché avait connu un emballement exceptionnel en fin d’année 2010 : la concurrence entre les établissements avait conduit la plupart d’entre eux à proposer des conditions particulièrement attractives pour la demande. Sur un marché moins actif, l’année 2011 a donc commencé sur une hausse des taux qui s’est cependant ralentie en février.

Les perspectives des marchés

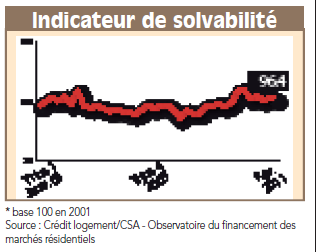

Dès le début de l’année 2009, l’indicateur de solvabilité de la demande s’était dégradé. Mais, à partir du printemps 2010, il s’est à peu près stabilisé, en raison de l’évolution des conditions de crédit constatées jusqu’en novembre et en dépit des tensions sur le coût relatif des opérations réalisées : la remontée du niveau de l’apport personnel (+ 5,6 % en 2010 après – 2,8 % en 2009) qui a accompagné le déblocage du marché de la revente et s’est observée dès le printemps est venue compenser la hausse des coûts qui dégradait auparavant les plans de financement des opérations. Sous l’effet de la montée du coût relatif des opérations réalisées et en dépit d’une progression soutenue de l’apport personnel (+9,4 % sur un an, depuis le début de l’année 2011), l’indicateur de solvabilité de la demande recule en février 2011. Le début de l’année 2011 est donc nettement moins actif que le second semestre 2010 avait pu l’être : cela a été notable en janvier, le marché semblant se ressaisir en février. Mais le déblocage du marché de la revente, qui a été plus rapide que prévu, devrait continuer à soutenir la reprise du marché des crédits une fois le « trou d’air » passé. Et avec la mise en place du PTZ+, le marché devrait rebondir dès le printemps. La reprise devrait donc se consolider et peut-être même s’amplifier en 2011.

MÉTHODE DE L’ENQUÊTE

• Cet article synthétise les résultats de l’Observatoire du financement des marchés résidentiels (OFMR – Crédit Logement/CSA) et de l’Observatoire de la production de crédits immobiliers