Où en est le marché de l’immobilier ? Michel Mouillart, Professeur d’Economie à l’Université Paris Ouest et porte-parole du baromètre LPI-SeLoger, décrypte les résultats du baromètre LPI-SeLoger du mois de mars 2015. Il analyse les données issues de l’association »Les Prix Immobiliers » observatoire de référence –constitué de 8 grands acteurs de l’immobilier privé. Et présente un nouvel indicateur donnant les marges de négociation région par région.

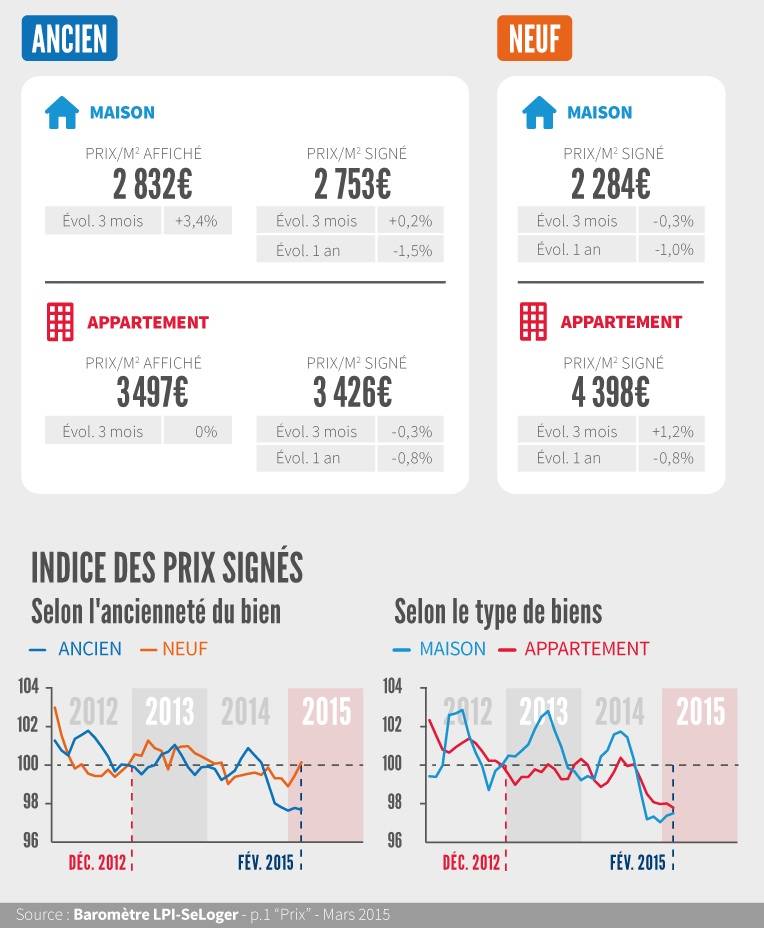

Une évolution des prix de l’ancien en demi-teinte

Les prix affiché

Cependant, le rythme annuel d’évolution des prix des appartements est toujours de – 0.8 % et celui des maisons de – 1.5 %. Après le décrochage des prix constaté à l’automne, sur un marché perturbé par le retrait d’une part importante des investisseurs étrangers, le rythme annuel d’évolution des prix ne pourra se ressaisir que lorsque l’activité se sera suffisamment relevée : durant l’été probablement, sur un marché qui bénéficiera alors du rebond saisonnier habituel.

Les prix du neuf frémissent enfin

Sur un marché qui reprend des couleurs à l’approche du printemps, les prix frémissent. En février, les prix signés étaient ainsi de 0.9 % au-dessus de leur niveau de novembre 2014, retrouvant après plusieurs mois de dépression leur niveau d’il y a un an.

Vous voulez savoir pourquoi

il faut plus de transparence

sur le marché de l’immobilier ?

Lisez-vite l’interview de Michel

Mouillart, porte parole

du baromètre LPI-SeLoger

Ce sont les prix des appartements qui se redressent le plus rapidement : ils ont progressé de 1.2 % au cours des 3 derniers mois, s’établissant en février à un niveau supérieur de 0.3 % à celui de 2014, à la même époque. Alors que les prix des maisons reculent encore doucement en février, de 0.3 % sur 3 mois : ils se situaient ainsi à 0.8 % sous leur niveau de février 2014.

Dans les prochains mois, les prix du neuf devraient se tendre. Mais pour l’heure, après une année 2014 qui ne fut pas très bonne, les prix du neuf affichent toujours des rythmes annuels d’évolution négatifs : – 0.8 % pour les appartements et – 1.0 % pour les maisons.

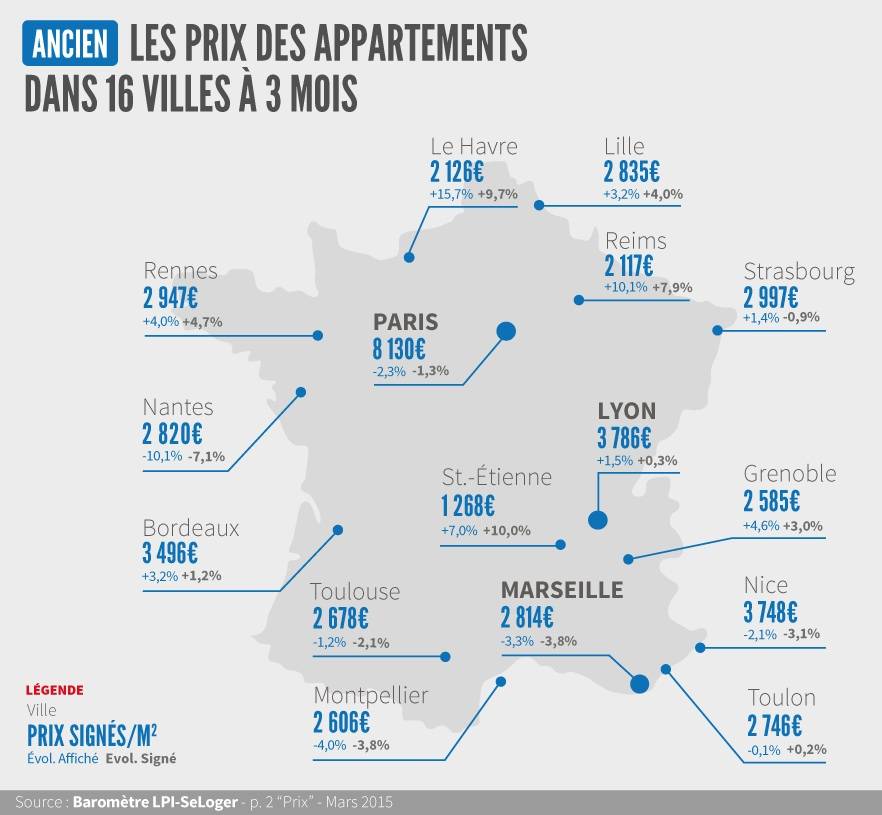

Ralentissement général de la baisse des prix

Etienne. Une telle situation, assez inhabituelle durant l’hiver, s’appuie sur une reprise d’activité qui s’amplifie depuis le début de l’année.

Et sur un an, la hausse des prix se maintient à un rythme modéré (de 1 à 2 %) sur Bordeaux, Metz, Paris ou Rennes.

Mais dans de nombreuses villes de Province, la reprise n’est pas encore suffisamment puissante pour inverser la tendance récessive des prix observée jusqu’alors, d’autant qu’en général, les mois d’hiver ne sont pas propices à la hausse des prix. Même si la baisse des prix continue à ralentir dans la plupart des villes de Province, le recul reste rapide, sur Amiens, Le Mans ou Mulhouse, par exemple : avec des baisses de 5 % et plus sur un an.

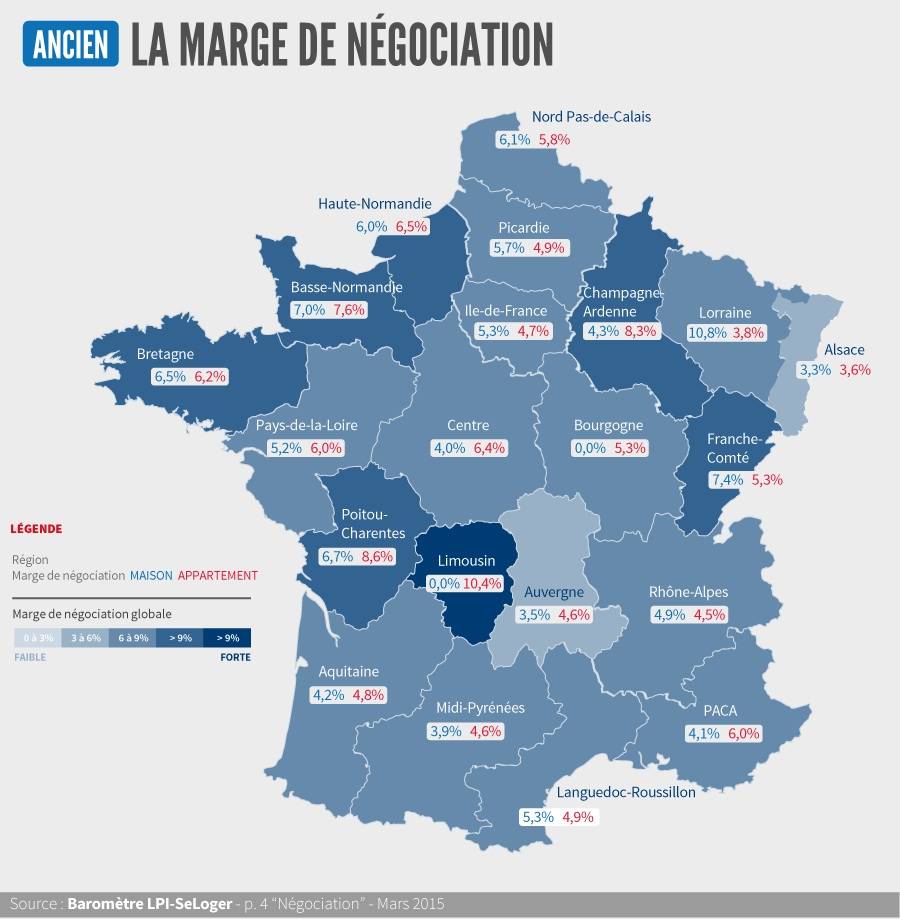

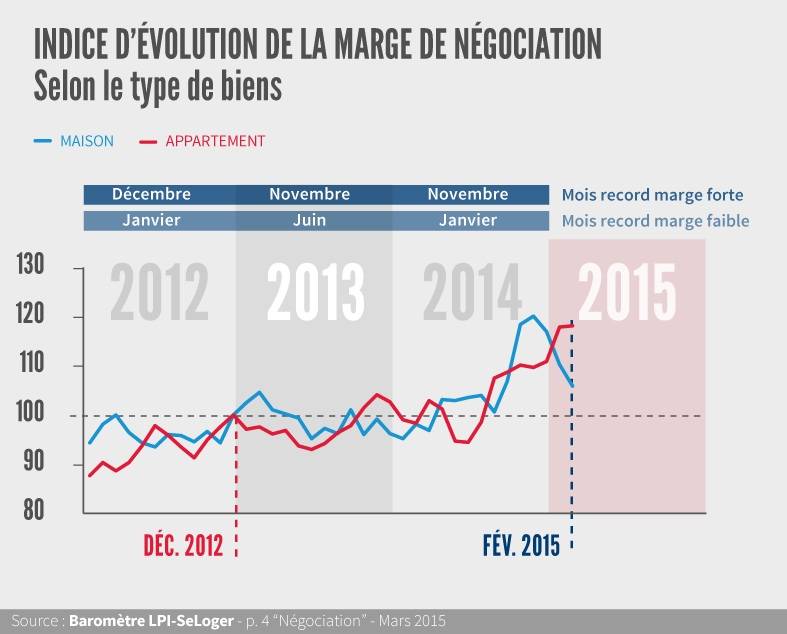

Des marges actuellement élevées

Pour les appartements, elle est la plus forte en Champagne-Ardenne, dans le Limousin et en Poitou-Charentes. Et pour les maisons, en Franche Comté et en Lorraine. En général, lorsque la pression de la demande est forte, la marge sur les appartements est de l’ordre de 4.5 % : en Aquitaine, en Ile de France ou en Rhône-Alpes, par exemple. Dans le cas des maisons en revanche, le niveau des marges paraît moins affecté par la pression de la demande.

C’est en Alsace que les marges sont les plus faibles.

La reprise se confirme

Ainsi, le rythme annuel de l’activité (mesuré en glissement trimestriel) est désormais plus soutenu : avec + 2.5 % en février, il confirme que le marché est en train de sortir de la parenthèse récessive qui s’était ouverte il y a un an.

Depuis le printemps 2014, les marges se sont sensiblement relevées. Mais sur le marché des maisons, elles retrouvent un niveau plus habituel depuis le début de l’année.